- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-

ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-

中村 亮一

文字サイズ

- 小

- 中

- 大

4―日本の医療保険制度への示唆

1|民間医療保険の一部代替性機能付与

そもそも、日本の民間医療保険は、ドイツにおけるような代替機能は有しておらず、現時点でその方向性に向かう可能性も高いとは考えにくいが、まずは、ドイツの例から、民間医療保険に代替機能を持たせるとした場合の課題について考えてみる。

(1)任意加入要件の設定が困難

民間医療保険が公的医療保険の一部代替機能を有する場合には、その区分けの仕方(公的医療保険への任意加入が認められる者の要件設定)が問題になってくる。ドイツの場合、一般の被用者については、所得水準による区分けが行われているが、このように高額所得者を任意加入とした場合、これらの人々は、結局は、民間医療保険に加入するか、その必要性を感じないで無保険者でいるかになってしまう可能性が高い。これにより、公的医療保険における所得再分配機能が低下することになるため、公的医療保険としては適切とはいえない状況が生まれてくることになる。

(2)民間医療保険の原理の一部制限が必要

一方で、代替する民間医療保険商品に対しては、民間医療保険の原理にそぐわない、公的医療保険に準じた方式の採用を強制されることになるため、民間医療保険会社の観点からも、適切なものとはいえない仕組みを甘受しなければならなくなる。

(3)公的医療保険と民間医療保険の制度間移転に対するルール設定が必要

さらには、公的医療保険と民間医療保険の運営原理の差異から来る両者の制度間の移転については、加入者による、より有利な取扱を目指した逆選択を防止するためのルールを作成する必要が発生してくる等の複雑な対応も必要になってくる。

以上のような観点から、民間医療保険に公的医療保険の一部を代替させるという方式の導入については、極めて慎重に対応していく必要があるものと示唆される。

(1)公的医療保険による給付やサービス提供の役割の厳格化

今後、高齢化や医療技術の進歩等によって、公的医療保険による給付やサービスへの期待がさらに高まっていくことが想定されるが、財源上の制約を考慮すると、それに全て応えていくことは難しいものと思われる。今後は、公的医療保険による給付やサービスについては、「必要最低限の基礎的なもの」に限定し、それを上回る部分については、ドイツの選択タリフに見られるように、保険料負担も前提にした上で、加入者の選択に委ねる形にしていくことが避けられないものと考えられる。

ここで、どこまでが「必要最低限の基礎的なもの」なのか、少なくとも現在の公的医療保険でカバーされているものは全てこれに該当するのではないか等、いろいろな意見があると思われる。これについては、今後はより厳しい視点で「必要最低限の基礎的なもの」を特定していく必要があるものと考えられる。

その結果として、この「基礎的なものを上回る部分」については、民間医療保険を積極的に活用するなり、公的医療保険の運営において、加入者の別途の保険料負担を前提とした選択的な給付とする等の考え方(応能負担的な要素)を導入していくことが必要になってくるものと思われる。

なお、この際には、現在公的医療保険でカバーされているものを廃止してしまうことに対する抵抗感が強いことを勘案すれば、まずは重症度等の給付内容に応じた自己負担割合の段階的設定等を行っていくことで、こうした考え方に対する国民的合意を徐々に形成していくことが必要になってくるものと思われる。

(2)医療サービスに対するニーズの多様化

特に、価値観の多様化等に伴い、医療サービスに対するニーズや認識も今後一層多様化し、拡大していくことが考えられる。これらの全てに公的医療保険が一律に対応していくことには限界があることから、今後は加入者による給付やサービスの選択権を幅広く認めていくことが必要になってくるものと思われる。

このことは、個人単位でみても明らかなことであるが、さらに公的医療保険の保険者単位で考えても、地域や業種等によって、各保険者の加入員の共通するニーズ等が異なっていることも考えられる。さらには、医療供給の状況も地域毎に異なっていることから、それぞれの保険者に適した形で給付やサービスが行われていくことが望まれるものと思われる。

(3)段階的な推進が必要

ただし、こうした対応については、一方で「所得等による医療格差」という課題指摘が行われることにもなることから、国民一般の理解を得つつ、段階的に推進していく必要があるものと考えられる。

公的医療保険制度の中で、この4月から「患者申出療養制度」が導入されることになるが、まずはこうした制度の定着を図りつつ、給付の選択肢を認める考え方を徐々に拡大していくことが望まれる。

なお、民間医療保険の補完・補足機能の拡充に向けては、実損填補型商品の提供の充実が求められてくることになるが、これに伴い必要となってくる健全性確保のための対応等については、4|で述べることとする。

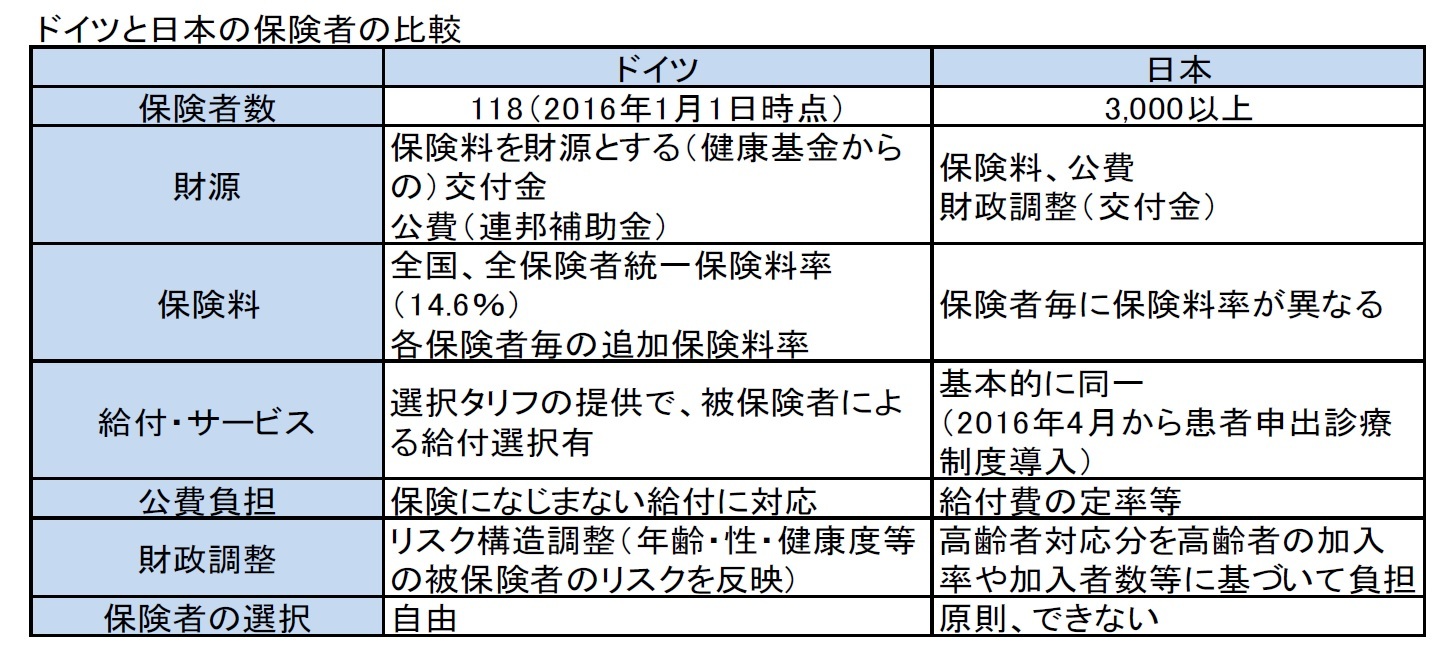

(1)保険者の現状-ドイツとの比較において-

ドイツでは、過去においては、1,000以上の疾病金庫が存在していたが、その後疾病金庫の合併等が相次いで、2016年1月1日時点では、その数が118まで減少していることを「ドイツの医療保険制度(1)」において述べた。

さらに、現在の疾病金庫の収支管理においては、入口での保険料が基本的には統一されており、出口の給付支払価格である診療報酬について、基本的には統一された価格がある中で、一定程度保険医や製薬企業との価格交渉権もあり、これを通じた費用削減を図っていくために、さらなる疾病金庫合併に向けたインセンティブが働いている、ことを述べた。

これらは、加入者に保険者選択の権利が与えられていることにより、疾病金庫間の競争が行われていることがその大きな要因となっている。

一方で、日本の現状を考えた場合、平成25年3月末時点で、市町村等を母体とする「国民健康保険」1,881、組合健保と呼ばれる大企業の被用者を対象とした「組合管掌健康保険」1,431、さらに、中小企業の被用者を対象として、都道府県単位での財政運営が行われる「全国健康保険協会管掌健康保険(協会けんぽ)」と公務員及び私立学校教職員を対象とする85の「共済組合」が存在している。加えて、都道府県単位で47の「後期高齢者医療広域連合」が存在する等、国全体としては3,000以上の保険者が存在している状況にある。

どの制度・どの保険者に加入していても、ほぼ同様の医療サービスを受けられる4形になっているが、加入者が支払う保険料は、どの保険者に加入しているのかによって大きく異なっている。これに対して、被保険者は、基本的には自らが加入する保険者を選択することはできない仕組みになっている。

これらのドイツと日本における保険者の比較を行ったものが、次の図表である。

(2-1)現在の日本における財政運営の仕組み

日本における財政運営については、基本的には保険者毎に独立して行われている。ただし、国民全体の負担の公平性を確保する観点等から、多額の公費負担に加えて、制度間や保険者間での財政調整が行われている。具体的には、1)公費は、給付費の定率等で算出され、2)高齢の加入者に対応する制度間調整(後期高齢者支援金、前期高齢者支援金等)は、加入率、加入者数等に基づいて行われており、さらには、3)保険者間でも一定程度加入者のリスク構造を反映した財政調整が行われるケースも存在している5。なお、日本は、国民全体を対象とした公的医療保険制度を有している先進国の中で、高齢者のみを対象とした制度を有している唯一の国6であり、さらには退職した被用者が別の制度に移転していくという仕組み上、特殊な制度間財政調整等が必然的に求められる制度となっている。

(2-2)今後の改正の方向性-保険者間の財政調整の仕組みの拡大及び透明性の向上-

ただし、現在の仕組みでは、給付と負担の関係が明確でなく、各保険者にとっては、各種の財政調整等を行った後にも、引き続き存在している実質的な保険料率や財政状況の格差を埋めるべく効率的な運営に努めるインセンティブ等が、十分には働きにくい状況になっている。

こうした中で、医療保険の一本化や一元化を志向して、同一制度における保険者間の「プール制」による財政調整を行う仕組み等についても、過去から議論が行われてきているが、「保険者の自主性の喪失、経営努力への影響」等を理由に、なかなか実現が困難な課題として認識されてきている状況にある。それでも、協会けんぽの発足等により、後期高齢者医療制度同様に、都道府県単位での被用者保険の財政運営が行われるようになる等の改革も行われてきている。

ただし、現在の保険者単位での財政運営に限界がきているのも事実であり、今後日本において、高齢化や人口減少社会が進展していく中では、さらなる踏み込んだ対応が必要になってくることは避けられないものと考えられる。即ち、今後も、安定的な公的医療保険制度を維持していくためには、実質的に保険者の財政面での統合等がさらに進んでいくことが一定程度避けられず、この場合には、ドイツで行われているような、統一保険料率の採用やリスク構造調整といった仕組みの導入が(まずは、一定の保険者グループ内で)必要になってくるものと考えられる。

(2-3)改正に向けた課題等-保険者間の特性の考慮の必要性-

なお、国民健康保険のうちの市町村国保については、平成30年度から、都道府県が財政運営の責任主体となることになる。こうした対応により、安定的な財政運営や効率的な事業の確保等で制度を安定化することを目指していくこととなっている。

これに対して、組合管掌健康保険においては、業種等によって、加入員の年齢・性別構成、所得水準等は大きく異なっており、これを各保険者の努力だけでカバーしようとしても限界があり、どうしても保険料率の格差が生じてしまう。組合管掌健康保険の各保険者の被保険者集団としての特性を考えた場合、これらの財政運営を完全に統合することは難しく、また適当とは思われないが、今後は何らかの対応が必要になってくるものと思われる。

いずれにしても、給付やサービスに大きな差異がないとすれば、公的医療保険制度の中での公平性や公正性の問題を解決するために、保険者間で(現行の財政調整に加えて)さらなるリスク調整を行うことで、国民全体の負担の公平性をより一層高めていくことも必要になってくるものと考えられる。

4 被用者保険の場合には、傷病手当金や出産手当金等の現金給付が行われるが、国民健康保険や公庫高齢者医療制度では任意給付として、行われていない等の若干の差異は存在している。

5 例えば、協会けんぽの場合には、都道府県単位の財政運営を基本とし、保険料率も各地域の医療費を反映した保険料率を協会が設定しているが、この際に都道府県毎の年齢調整や所得調整も行われており、結果的に地域の医療格差のみが保険料率に反映される形になっている等、一部リスク構造調整的な考え方も導入されている。

6 米国の公的医療保険には、高齢者向けのメディケアと低所得者向けのメディケイドがあり、オバマケアにより、皆保険を実現した形になっているが、依然として民間医療保険が主体である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.