- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)

2016年04月08日

文字サイズ

- 小

- 中

- 大

1.政策:マイナス金利政策は、なぜこれほど評判が悪いのか?

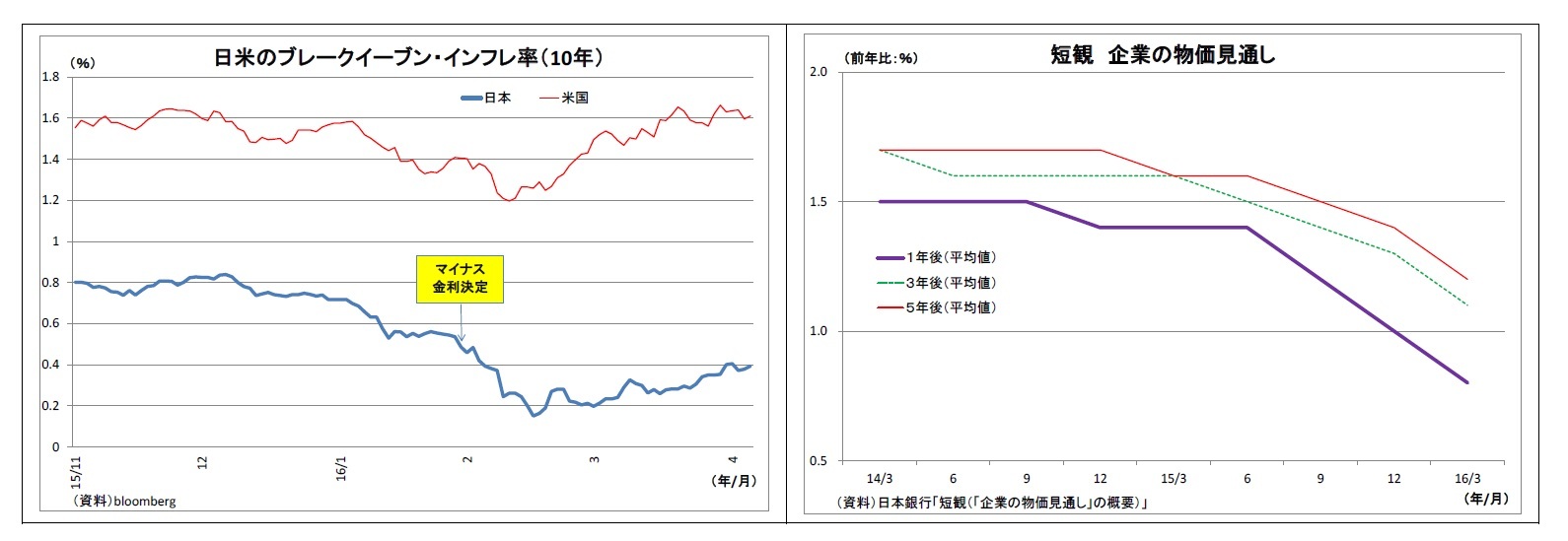

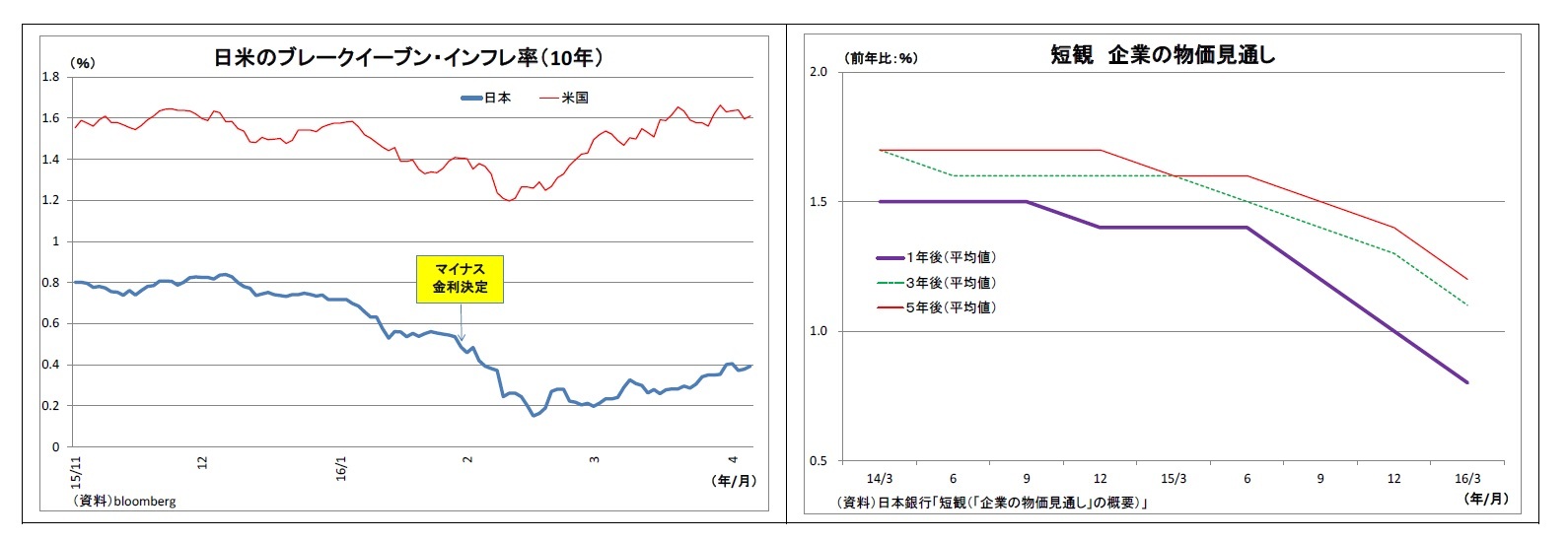

日銀が1月29日にマイナス金利政策の導入を決めてから2ヵ月余りが経過したが、同政策に対する市場や世論の評判は芳しくない。近年、日銀が決定した金融緩和策の中でもこれほど反応の悪い政策は筆者の記憶にはない。日銀はマイナス金利政策導入の背景の一つとして、「(年初来の金融市場の混乱が)企業マインド、あるいは人々のデフレマインドからの脱却に対してマイナスの影響を及ぼすおそれが高まっている」(1/29黒田日銀総裁会見)ことを挙げていたが、マイナス金利決定後の市場の期待インフレ率(ブレークイーブン・インフレ率)や企業の期待インフレ率(短観の企業の物価見通し)はむしろ下振れており、マイナス金利が前向きに捉えられている感じはない。

従来の金融緩和策と比べて、マイナス金利政策がなぜこんなに評判が悪いのか?考えてみたい。

従来の金融緩和策と比べて、マイナス金利政策がなぜこんなに評判が悪いのか?考えてみたい。

(市場金利のマイナス化で副作用への懸念が台頭)

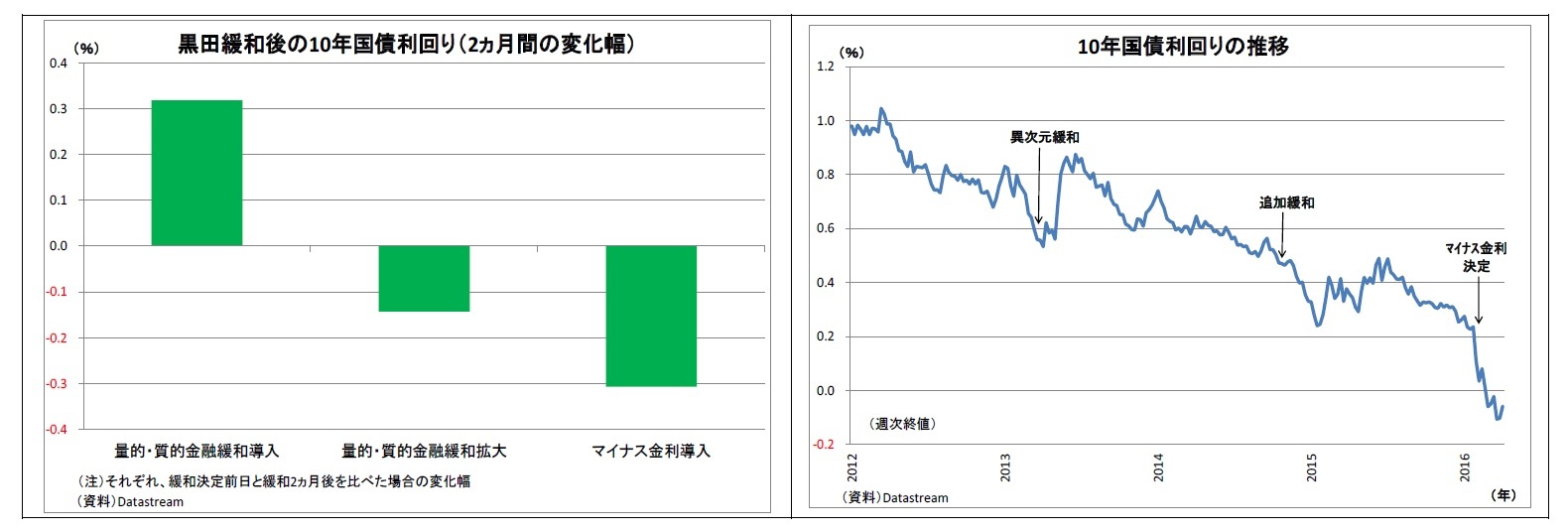

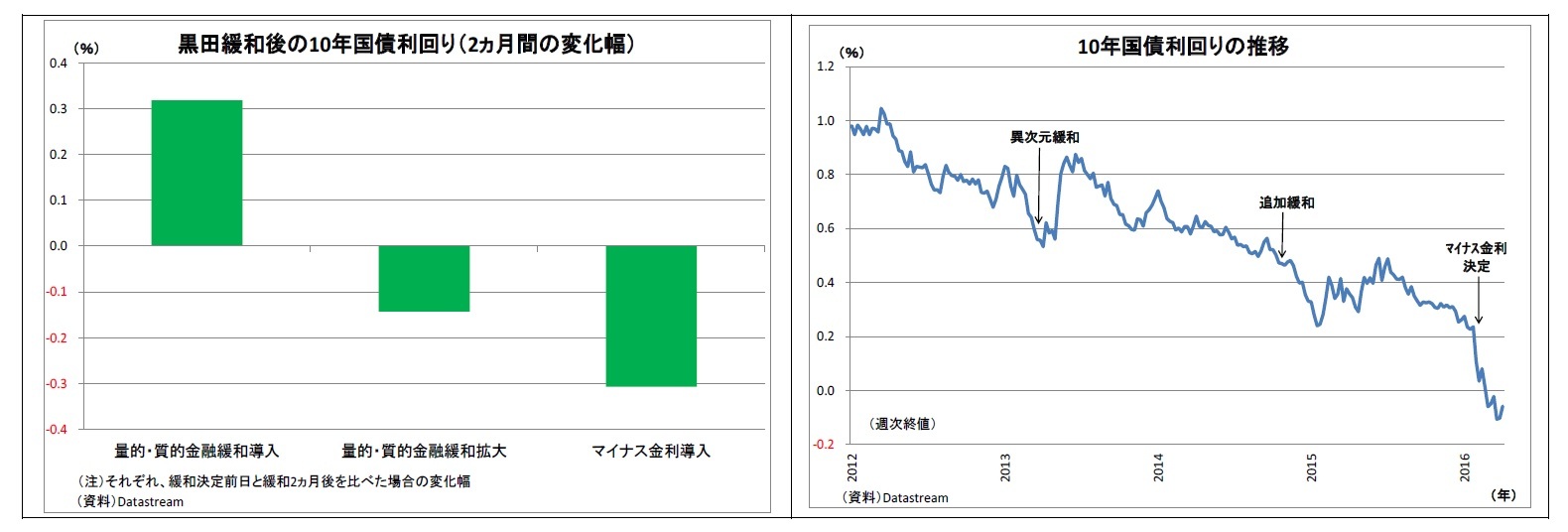

まず、最初の理由としては、今回マイナス金利政策の特徴として、「副作用への警戒感がいつになく強い」ことが挙げられる。そして、その発端は市場金利の動きにあると考えられる。そもそも金融緩和は金利を押し下げることを政策の波及経路としており、これまで、黒田日銀でも量的・質的金融緩和の導入や拡大を受けて、金利は低下してきた。ただし、今回のマイナス金利政策導入はこれまでの緩和策よりも金利を急激に押し下げ、代表的な金利指標である10年国債利回りまでもがマイナス圏に沈んだ。

まず、最初の理由としては、今回マイナス金利政策の特徴として、「副作用への警戒感がいつになく強い」ことが挙げられる。そして、その発端は市場金利の動きにあると考えられる。そもそも金融緩和は金利を押し下げることを政策の波及経路としており、これまで、黒田日銀でも量的・質的金融緩和の導入や拡大を受けて、金利は低下してきた。ただし、今回のマイナス金利政策導入はこれまでの緩和策よりも金利を急激に押し下げ、代表的な金利指標である10年国債利回りまでもがマイナス圏に沈んだ。

この結果、「銀行収益への悪影響」が市場などで強く意識された。市場金利のマイナス化によって貸出金利が大きく下がり、利鞘が大きく圧迫されるためだ。また、銀行の保有する日銀当座預金に対するマイナス金利の適用によって、直接的に銀行収益を損なう点もこの見方に拍車をかけた。銀行は経済の血流たるマネーを市中に送り出すポンプの役割を担っていると言えるが、銀行収益が圧迫されることで、銀行の仲介機能がかえって損なわれるという懸念も高まった。

また、銀行以外の金融機関や年金への悪影響も強く意識された。運用資産の主力である国債の利回りがマイナス化したことで、運用難の度合いが強まるためだ。実際に金融機関では商品の販売停止が相次いでおり、マイナス金利の負の側面が目に見える形で即座に現れることになった。

さらに、家計を中心に、銀行収益が悪化することで、将来、銀行預金がマイナス金利になるのではないか?あるいは、口座維持手数料などが導入されて実質的なマイナス金利状態になるのではないか?という懸念が強まった。

また、マイナス金利政策は一部家計のマインドをむしろ悪化させた可能性もある。マイナス金利決定を受けて、銀行預金金利が相次いで引き下げられたためだ(大手行の普通預金は0.02%から0.001%へ)。もともと預金金利は極めて低く、金額的な影響は極めて限定的なはずだが、「なけなしの利息収入すら無くなった」という事実を重く捉える向きもあるだろう。実際、景気ウォッチャー調査(3月)でも、マイナス金利を消費の抑制要因として挙げる意見が複数確認できる。

(政策の分かりにくさが効果を削ぎ、不安を高めた)

また、2つ目の理由としては、今回のマイナス金利政策は、「わかりにくい」という点が挙げられる。量的緩和は、「日銀がマネーを大量に発行し、株などを買う」ものと説明でき、景気への効果が幅広く理解されやすいうえ、歴史もそれなりに長い。一方、マイナス金利政策は、「日銀当座預金を三層構造にし、その一部にマイナス金利を適用する」という説明になるが、仕組みが難しい。また、同政策の前例は欧州の一部に限られ、歴史も浅いため、その影響などの不透明感も強い。従って、より丁寧な説明が必要になるのは明らかであったのだが、当初の説明は十分だったとは言い難い。日銀はその後、「5分で読めるマイナス金利」という想定問答集などで改めて説明を試みているが、マイナス金利決定からかなりの時間を要している。

さらに、導入の経緯も分かりにくさを助長した。黒田総裁は直前までマイナス金利政策の導入に否定的な見解を繰り返していただけに、唐突に「効果があるので採用」と言われても、整合性に欠ける。

現在の日銀は、「人々の期待への働きかけ」を政策経路の一つとして重視しているが、マイナス金利政策は、その分かりにくさから前向きな期待に働きかけることができず、かえって不安に繋がった。

また、銀行以外の金融機関や年金への悪影響も強く意識された。運用資産の主力である国債の利回りがマイナス化したことで、運用難の度合いが強まるためだ。実際に金融機関では商品の販売停止が相次いでおり、マイナス金利の負の側面が目に見える形で即座に現れることになった。

さらに、家計を中心に、銀行収益が悪化することで、将来、銀行預金がマイナス金利になるのではないか?あるいは、口座維持手数料などが導入されて実質的なマイナス金利状態になるのではないか?という懸念が強まった。

また、マイナス金利政策は一部家計のマインドをむしろ悪化させた可能性もある。マイナス金利決定を受けて、銀行預金金利が相次いで引き下げられたためだ(大手行の普通預金は0.02%から0.001%へ)。もともと預金金利は極めて低く、金額的な影響は極めて限定的なはずだが、「なけなしの利息収入すら無くなった」という事実を重く捉える向きもあるだろう。実際、景気ウォッチャー調査(3月)でも、マイナス金利を消費の抑制要因として挙げる意見が複数確認できる。

(政策の分かりにくさが効果を削ぎ、不安を高めた)

また、2つ目の理由としては、今回のマイナス金利政策は、「わかりにくい」という点が挙げられる。量的緩和は、「日銀がマネーを大量に発行し、株などを買う」ものと説明でき、景気への効果が幅広く理解されやすいうえ、歴史もそれなりに長い。一方、マイナス金利政策は、「日銀当座預金を三層構造にし、その一部にマイナス金利を適用する」という説明になるが、仕組みが難しい。また、同政策の前例は欧州の一部に限られ、歴史も浅いため、その影響などの不透明感も強い。従って、より丁寧な説明が必要になるのは明らかであったのだが、当初の説明は十分だったとは言い難い。日銀はその後、「5分で読めるマイナス金利」という想定問答集などで改めて説明を試みているが、マイナス金利決定からかなりの時間を要している。

さらに、導入の経緯も分かりにくさを助長した。黒田総裁は直前までマイナス金利政策の導入に否定的な見解を繰り返していただけに、唐突に「効果があるので採用」と言われても、整合性に欠ける。

現在の日銀は、「人々の期待への働きかけ」を政策経路の一つとして重視しているが、マイナス金利政策は、その分かりにくさから前向きな期待に働きかけることができず、かえって不安に繋がった。

(市場でプラス効果が出なかったことも影響)

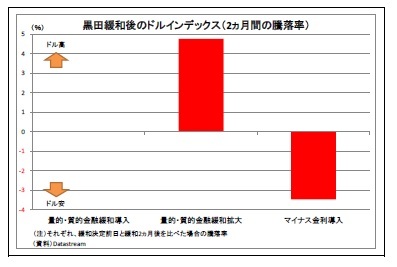

(市場でプラス効果が出なかったことも影響)最後に、今回のマイナス金利導入では、「市場においてプラス効果が顕在化しなかった」ことが評判の悪さを際立たせた。従来の量的・質的金融緩和やその拡大も副作用のリスクは当然存在したのだが、政策決定を受けて市場で急激な円安・株高が進み、効果がはっきりと出たため、批判ばかり集中することは避けられた。

一方、マイナス金利政策決定後は、従来とは異なり急激な円高が進行し、株価も上昇しなかった(表紙図表参照)。世界的に先行き不安が高まっており、ドルの総合的な強さを表すドルインデックスが急落したように、米利上げ観測の後退からドル安圧力が急激に強まっていた時期であったため、そもそも円安・株高を促すのはハードルが高かった。ただし、効果が出なかったがために、副作用に視線が集中してしまった面がある。

(今後はコミュニケーションが重要に)

このような経緯で評判が悪くなってしまったと考えられるマイナス金利政策だが、日銀にとって重要な追加緩和オプションであることには変わりないだろう。なぜなら、これまでの量的・質的金融緩和の主軸であった大規模国債買入れは、遠くない将来の限界が市場で意識されているため、これ以上買入れペースを拡大することは、かえって持続可能性への疑問を高めると考えられるためだ。

しかし、市場や世論の評判が悪いままでマイナス金利を拡大していくことはなかなか難しい。市場や人々の期待にかえってマイナスに働きかけてしまうリスクがあるためだ。

従って、日銀が今後マイナス金利を拡大するためには、マイナス金利政策の効果と副作用を検証して、「(金利の押し下げ以外に)効果が出ていること」、「副作用は限定的であること」を丁寧に説明し、同政策への評価を改善させる必要がある。

日銀によるコミュニケーションの重要性はいつになく高まっている。

2.日銀金融政策(3月): 景気認識など色々と下方修正

(日銀)維持

日銀は、3月14~15日に開催した金融政策決定会合において、金融政策の維持を決定した。マネタリーベースが年80兆円に増加するペースでの資産買入れと、一部日銀当座預金への▲0.1%のマイナス金利適用を継続する。前者に対しては反対者が1名(木内委員)、後者に対しては反対者が2名(木内委員・佐藤委員)出た。なお、細かい点では、日銀当座預金のうちゼロ%金利を適用するマクロ加算残高の設定方法、MRF受託残高のマイナス金利適用除外なども決定した。

声明文では、景気の総括判断を、「基調としては緩やかな回復を続けている」(従来は「緩やかな回復を続けている」)へ下方修正。個別項目では、輸出、住宅投資と予想物価上昇率の判断を下方修正した。

黒田総裁は、会見でマイナス金利政策について、「金利面では政策効果は既に現れている」、「今後、その効果が実体経済や物価面にも波及していくものと考えている」との認識を示し、そのもとで「(同政策への)評価もポジティブなものとして定まっていくのではないか」と発言。その一方で、金融機関への過度の影響を否定するなど、マイナス金利政策の効果の強調、過度の副作用の否定に力点を置いた。既述のとおり、同政策に対する市場や世論の評判は芳しくないため、今後の継続・拡大のためにも、評価の改善を図ったものと考えられる。

なお、今後の金融政策については、「必要な場合に、量・質・金利の3つの適切な組み合わせで追加緩和を行う」と表明し、緩和期待を繋ぐことも忘れなかった。

筆者は、今後の追加緩和の可能性について、メインシナリオとしては7月の追加緩和を予想している(前月同様)。マイナス金利政策の効果・副作用についての検証にはしばらく時間を要するためだ。さらに5月のG7サミットまでは通貨安誘導との批判を受けかねないマイナス金利拡大はしづらいという面もある。従って、しばらくは様子見スタンスを維持すると見ている。一方、夏頃になると、ある程度検証データが揃ううえ、年初からの円高に伴う輸入物価下落などによって、日銀が「物価の基調改善」の根拠としてきた物価の基調(エネルギーと生鮮食品を除くCPIなど)の変調が顕著となり、追加緩和をせざるを得なくなると見ている。

その際の手法はマイナス金利拡大とETF買入増額と予想するが、ECB型のマイナス金利での資金供給策を導入する可能性もある。

一方、4月の日銀短観の内容が総じて悪かったこととその後の円高進行を受けて、4月追加緩和の可能性もやや高まったと見ている。その場合は、マイナス金利の拡大を避け、ETF買入れ増額がその手法になると見ている。

日銀は、3月14~15日に開催した金融政策決定会合において、金融政策の維持を決定した。マネタリーベースが年80兆円に増加するペースでの資産買入れと、一部日銀当座預金への▲0.1%のマイナス金利適用を継続する。前者に対しては反対者が1名(木内委員)、後者に対しては反対者が2名(木内委員・佐藤委員)出た。なお、細かい点では、日銀当座預金のうちゼロ%金利を適用するマクロ加算残高の設定方法、MRF受託残高のマイナス金利適用除外なども決定した。

声明文では、景気の総括判断を、「基調としては緩やかな回復を続けている」(従来は「緩やかな回復を続けている」)へ下方修正。個別項目では、輸出、住宅投資と予想物価上昇率の判断を下方修正した。

黒田総裁は、会見でマイナス金利政策について、「金利面では政策効果は既に現れている」、「今後、その効果が実体経済や物価面にも波及していくものと考えている」との認識を示し、そのもとで「(同政策への)評価もポジティブなものとして定まっていくのではないか」と発言。その一方で、金融機関への過度の影響を否定するなど、マイナス金利政策の効果の強調、過度の副作用の否定に力点を置いた。既述のとおり、同政策に対する市場や世論の評判は芳しくないため、今後の継続・拡大のためにも、評価の改善を図ったものと考えられる。

なお、今後の金融政策については、「必要な場合に、量・質・金利の3つの適切な組み合わせで追加緩和を行う」と表明し、緩和期待を繋ぐことも忘れなかった。

筆者は、今後の追加緩和の可能性について、メインシナリオとしては7月の追加緩和を予想している(前月同様)。マイナス金利政策の効果・副作用についての検証にはしばらく時間を要するためだ。さらに5月のG7サミットまでは通貨安誘導との批判を受けかねないマイナス金利拡大はしづらいという面もある。従って、しばらくは様子見スタンスを維持すると見ている。一方、夏頃になると、ある程度検証データが揃ううえ、年初からの円高に伴う輸入物価下落などによって、日銀が「物価の基調改善」の根拠としてきた物価の基調(エネルギーと生鮮食品を除くCPIなど)の変調が顕著となり、追加緩和をせざるを得なくなると見ている。

その際の手法はマイナス金利拡大とETF買入増額と予想するが、ECB型のマイナス金利での資金供給策を導入する可能性もある。

一方、4月の日銀短観の内容が総じて悪かったこととその後の円高進行を受けて、4月追加緩和の可能性もやや高まったと見ている。その場合は、マイナス金利の拡大を避け、ETF買入れ増額がその手法になると見ている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.