- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―

2016年04月04日

ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―

文字サイズ

- 小

- 中

- 大

4―2007年の公的医療保険競争強化法に基づく民間医療保険に対する規制

2007年の公的医療保険競争強化法に基づく改革においては、民間医療保険に対して、以下に述べるような改革が行われた。これらは、民間医療保険に公的医療保険の代替機能を持たせるためには、保険会社に対しても一定の制約や規制が必要になる、との考え方に立っている。

1|基本タリフの導入

2009年1月から、(代替医療保険を提供する)民間医療保険会社は、公的医療保険の給付サービスに相当する「基本タリフ(Basistarif)」10を提供しなければならなくなった。基本タリフは、加入時の年齢別に保険料が決定されるが、健康状態は加味されない。保険料水準は公的医療保険の平均最高保険料(2016年1月現在、月額665.29ユーロ)を上回ってはならない11。これは、民間医療保険に加入していたが、保険料の未納等を理由に無保険者となってしまった人たちを、民間医療保険に再加入させることを意図している。

基本タリフでは、原則、公的医療保険に加入義務のない人を対象として、公的医療保険の種類・範囲・水準と同等以上の(公的医療保険に準ずる)給付を行うことを義務付けられている。

基本タリフは、民間医療保険連盟が保険監督法に基づいて設計している業界共通の統一料率商品である。基本タリフに基づく商品については、危険選択の禁止等に伴う保険リスクの均等化を図るために、保険監督法第154条の規定に基づいて、公的医療保険と同様に、保険会社間でリスク構造調整が行われる。

(参考)危険選択の禁止

基本タリフにおいては、民間医療保険会社は、加入申込者の既契約が詐欺や故意の告知義務違反等で有効ではなくなっている場合以外は、加入申込みを却下できない。被保険者の健康状態を反映した割増保険料の徴収や既往症の免責(不担保)も禁止されている。基本タリフにおいても、保険会社は健康状態に関する質問を行うことはできるが、そのデータは、保険監督法に基づくリスク構造調整もしくは契約変更・移管等のためにのみ使用が許される。

なお、基本タリフの契約者は、付加医療保険(例えば、入院時の1人・2人部屋の選択可能、医長による診察等)の契約を締結することができるが、その付加医療保険については、健康状態に応じて、謝絶、割増保険料の徴収や既往症の免責(不担保)等を行うことはできる。

2|老齢化積立金のポータビリティの実現

民間医療保険会社は、高齢期の支払い増に備えて老齢化積立金を積み立てているが、これについては、加入者個々には管理されていないとの理由から、加入者が保険会社を変更する際等に、払戻を行っていなかった。このため、加入者にとって、保険会社を変更することは事実上困難な状況にあった。

しかし、2009年1月1日より、老齢化積立金を他の民間医療保険会社に移管できるようになり、加入者による保険会社間の移動が事実上可能となった。

なお、移管額は、基本タリフを基準として算出される老齢化積立金を上限とし、公平になるように、新契約費の調整が行われる。また、移管額を超える既存の老齢化積立金がある場合には、それをもって付加医療保険契約を締結することもできる。

3|基本タリフの導入及び老齢化積立金のポータビリティに対する民間医療保険会社の憲法異議申し立てとその結果

公的医療保険競争強化法によるこれらの改正に対して、民間医療保険会社等が、「基本タリフの提供義務は、基本権、特に職業選択の自由及び結社の自由を侵害しており、これを規定している公的医療保険競争強化法と保険契約法は憲法に違反している」等として、連邦憲法裁判所に憲法異議を申し立てた。しかし、連邦憲法裁判所は、2009年6月に、以下の趣旨の判決を行い、この憲法異議を棄却した。

1|基本タリフの導入

2009年1月から、(代替医療保険を提供する)民間医療保険会社は、公的医療保険の給付サービスに相当する「基本タリフ(Basistarif)」10を提供しなければならなくなった。基本タリフは、加入時の年齢別に保険料が決定されるが、健康状態は加味されない。保険料水準は公的医療保険の平均最高保険料(2016年1月現在、月額665.29ユーロ)を上回ってはならない11。これは、民間医療保険に加入していたが、保険料の未納等を理由に無保険者となってしまった人たちを、民間医療保険に再加入させることを意図している。

基本タリフでは、原則、公的医療保険に加入義務のない人を対象として、公的医療保険の種類・範囲・水準と同等以上の(公的医療保険に準ずる)給付を行うことを義務付けられている。

基本タリフは、民間医療保険連盟が保険監督法に基づいて設計している業界共通の統一料率商品である。基本タリフに基づく商品については、危険選択の禁止等に伴う保険リスクの均等化を図るために、保険監督法第154条の規定に基づいて、公的医療保険と同様に、保険会社間でリスク構造調整が行われる。

(参考)危険選択の禁止

基本タリフにおいては、民間医療保険会社は、加入申込者の既契約が詐欺や故意の告知義務違反等で有効ではなくなっている場合以外は、加入申込みを却下できない。被保険者の健康状態を反映した割増保険料の徴収や既往症の免責(不担保)も禁止されている。基本タリフにおいても、保険会社は健康状態に関する質問を行うことはできるが、そのデータは、保険監督法に基づくリスク構造調整もしくは契約変更・移管等のためにのみ使用が許される。

なお、基本タリフの契約者は、付加医療保険(例えば、入院時の1人・2人部屋の選択可能、医長による診察等)の契約を締結することができるが、その付加医療保険については、健康状態に応じて、謝絶、割増保険料の徴収や既往症の免責(不担保)等を行うことはできる。

2|老齢化積立金のポータビリティの実現

民間医療保険会社は、高齢期の支払い増に備えて老齢化積立金を積み立てているが、これについては、加入者個々には管理されていないとの理由から、加入者が保険会社を変更する際等に、払戻を行っていなかった。このため、加入者にとって、保険会社を変更することは事実上困難な状況にあった。

しかし、2009年1月1日より、老齢化積立金を他の民間医療保険会社に移管できるようになり、加入者による保険会社間の移動が事実上可能となった。

なお、移管額は、基本タリフを基準として算出される老齢化積立金を上限とし、公平になるように、新契約費の調整が行われる。また、移管額を超える既存の老齢化積立金がある場合には、それをもって付加医療保険契約を締結することもできる。

3|基本タリフの導入及び老齢化積立金のポータビリティに対する民間医療保険会社の憲法異議申し立てとその結果

公的医療保険競争強化法によるこれらの改正に対して、民間医療保険会社等が、「基本タリフの提供義務は、基本権、特に職業選択の自由及び結社の自由を侵害しており、これを規定している公的医療保険競争強化法と保険契約法は憲法に違反している」等として、連邦憲法裁判所に憲法異議を申し立てた。しかし、連邦憲法裁判所は、2009年6月に、以下の趣旨の判決を行い、この憲法異議を棄却した。

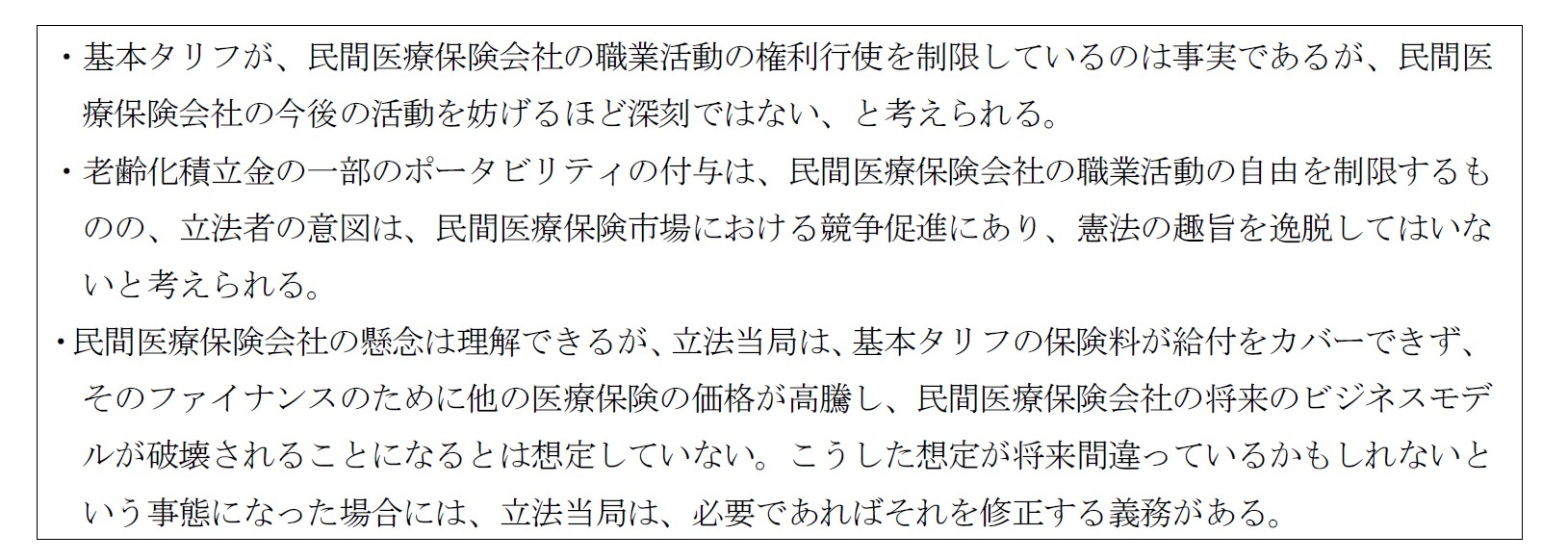

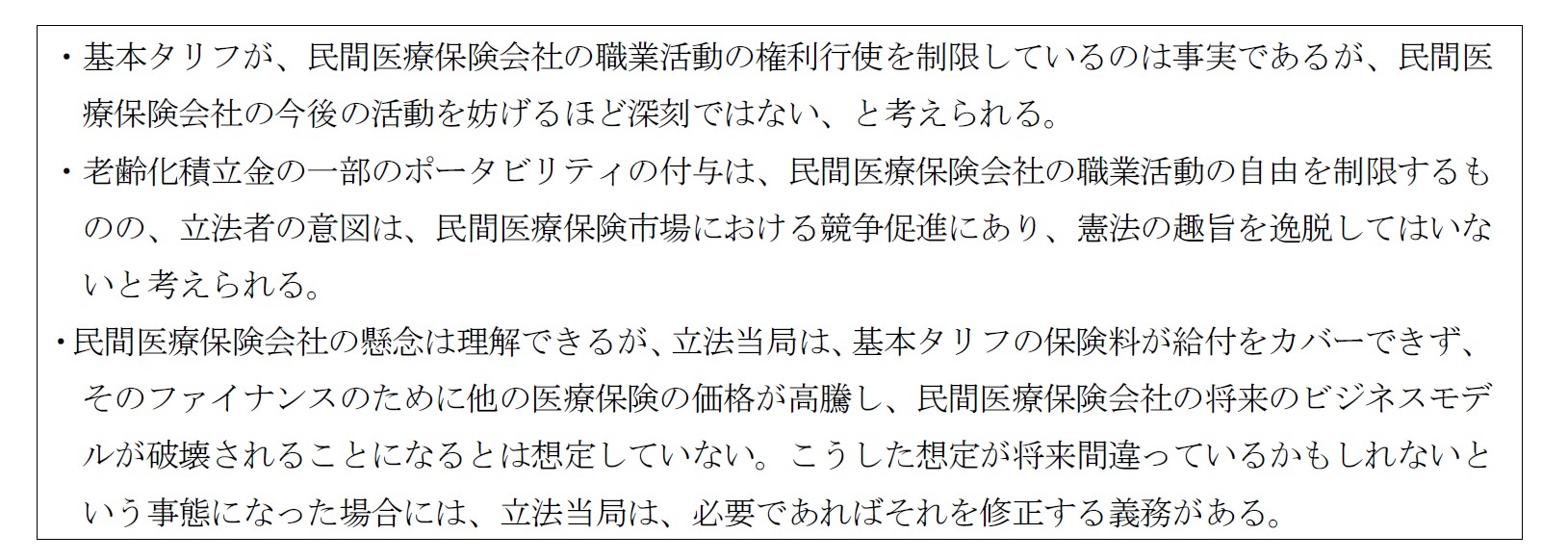

即ち、連邦憲法裁判所は、「基本タリフは合憲と判断でき、民間医療保険会社に基本タリフの提供義務があるとしつつ、立法当局には、基本タリフとその他医療保険のリスクや価格状況を注意深く見守り、場合によっては妥当な措置・修正を行う義務がある。」とした。

このように、民間医療保険会社の懸念は認めつつも、その立法目的と影響の度合いを考慮して、現段階では憲法に違反しているとはいえない、とした。このことは、また公共の利益に適う政策目的のためには、一定の範囲内で、民間の活動を制約することになる規制の制定を肯定した形になっている。

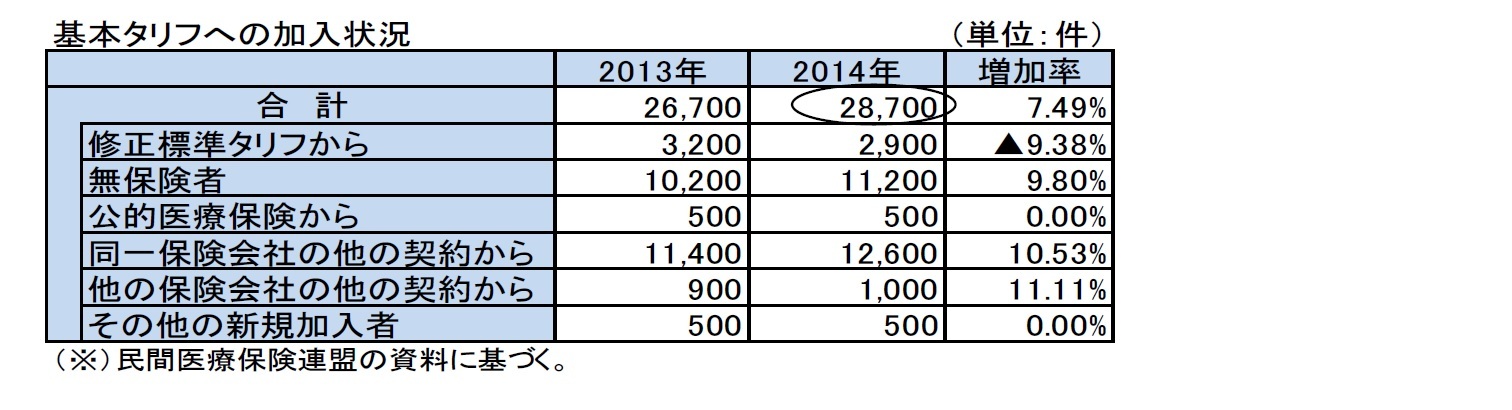

4|基本タリフの契約状況

基本タリフの2014年度の加入件数は、28,700件である。2009年の設立当初から、大幅に増加している状況にはない。従って、これまでのところ、民間医療保険会社が懸念するような状況には至っていない。

このように、民間医療保険会社の懸念は認めつつも、その立法目的と影響の度合いを考慮して、現段階では憲法に違反しているとはいえない、とした。このことは、また公共の利益に適う政策目的のためには、一定の範囲内で、民間の活動を制約することになる規制の制定を肯定した形になっている。

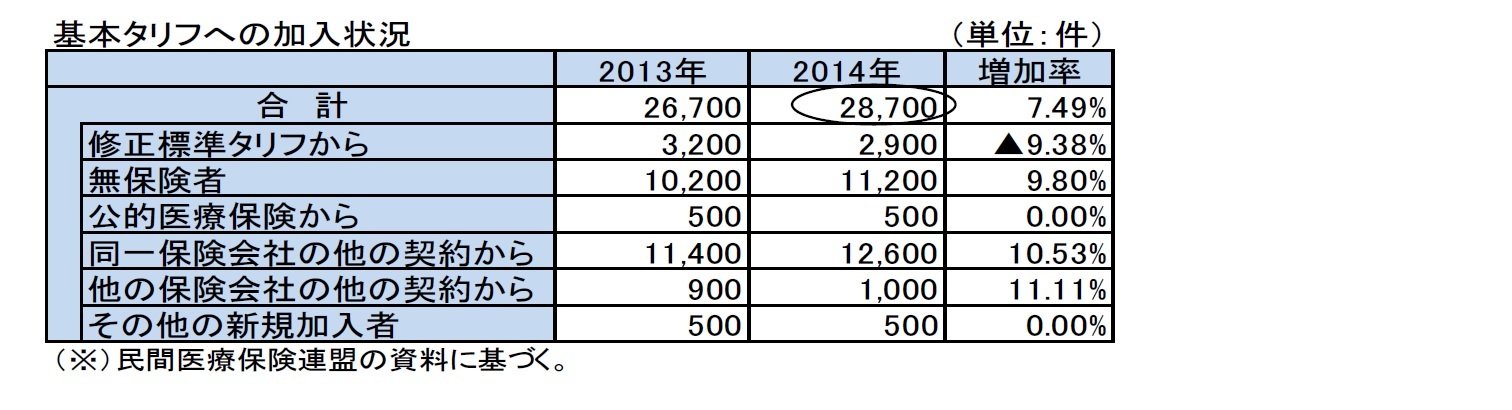

4|基本タリフの契約状況

基本タリフの2014年度の加入件数は、28,700件である。2009年の設立当初から、大幅に増加している状況にはない。従って、これまでのところ、民間医療保険会社が懸念するような状況には至っていない。

10 なお、国民皆保険を実現するための第1段階の措置として、2007年7月からは、「標準タリフ(Standardtarif)」の提供が義務付けられていたが、第2段階の措置として「基本タリフ(Basistarif)」が導入されることになった。

11 基本タリフは、60歳までの10%の保険料加算の対象商品であるが、この加算金額も含めて、公的医療保険の最高保険料を上回ってはならない。

5―民間医療保険会社の状況

ここでは、これまで述べてきた仕組みの中で、民間医療保険会社がどのような状況にあるのかを報告する。

1|保険会社の状況

(1)会社数

2013年度末で48(2014年度末は47)の民間医療保険会社が存在している。

1|保険会社の状況

(1)会社数

2013年度末で48(2014年度末は47)の民間医療保険会社が存在している。

(2) 会社形態

2013年度末の48社のうち、25社が株式会社で23社が相互保険組合12である。前者と後者の保険料ベースでの市場シェアはそれぞれ57.2%、42.8%となっている。

10年前との比較では、株式会社の数は減少し、相互保険組合の数は変化していないが、保険料では、株式会社が若干シェアを高めている。

2013年度末の48社のうち、25社が株式会社で23社が相互保険組合12である。前者と後者の保険料ベースでの市場シェアはそれぞれ57.2%、42.8%となっている。

10年前との比較では、株式会社の数は減少し、相互保険組合の数は変化していないが、保険料では、株式会社が若干シェアを高めている。

(3) 会社のシェア(市場の集中度)

上位会社のシェアは、保険全体の場合に比べて高く、より集中度が進んだ市場となっている。

外資系会社のシェアは13.6%と、保険全体の場合の18.4%に比べると低い水準となっている。

上位会社のシェアは、保険全体の場合に比べて高く、より集中度が進んだ市場となっている。

外資系会社のシェアは13.6%と、保険全体の場合の18.4%に比べると低い水準となっている。

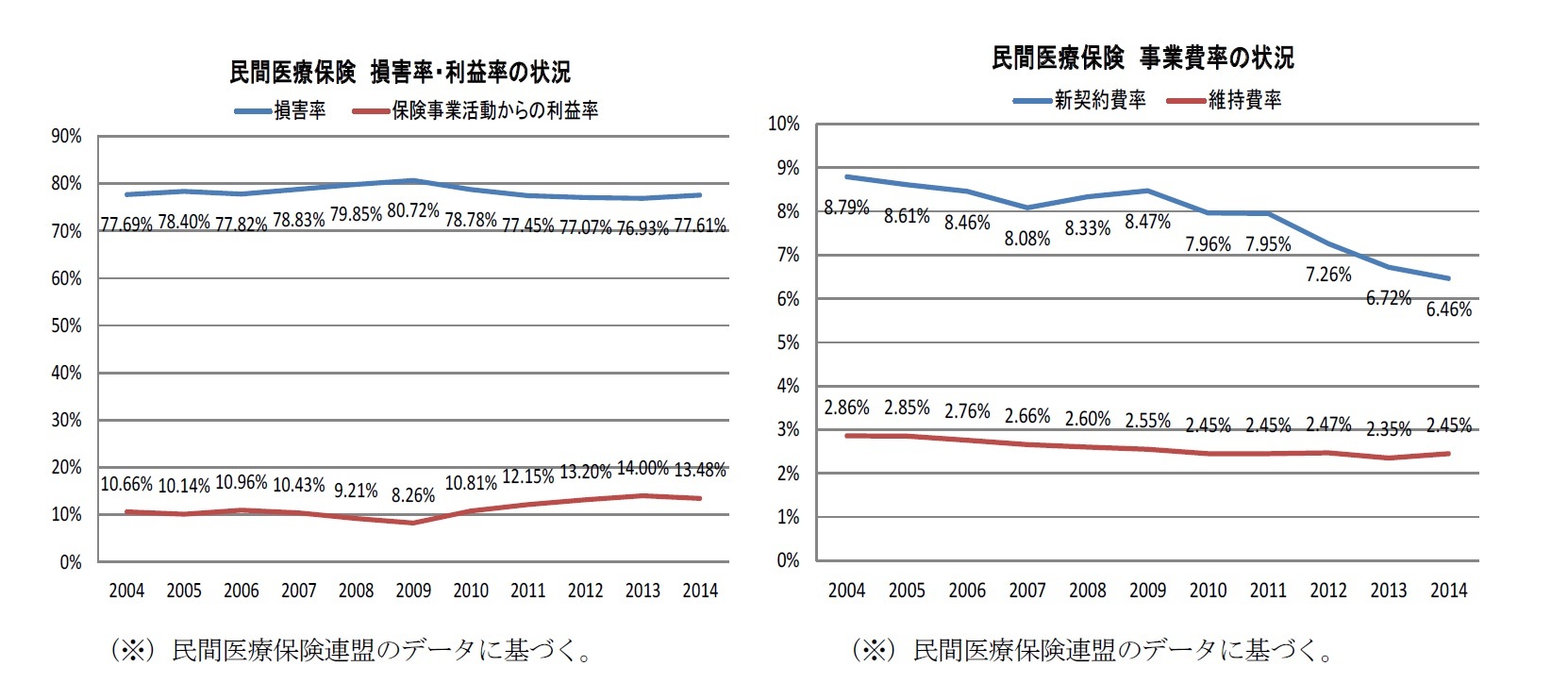

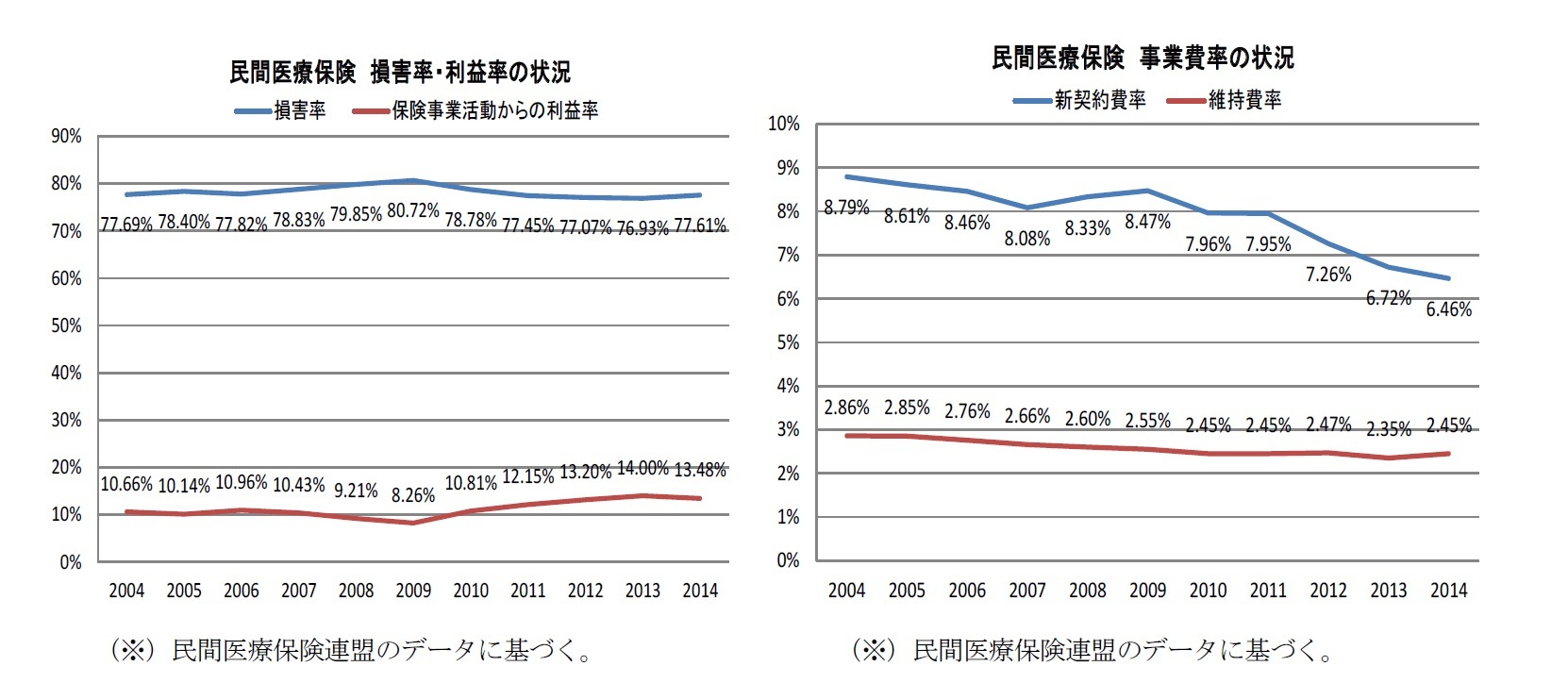

2|損害率・収益率

保険料に対する給付額の割合を示す「損害率(Damage ratio)」は、事業年度によって変動はあるものの、ほぼ80%前後で安定的に推移している。

一方で、総収入に対する保険事業からの財務業績の割合を示す「保険事業による利益率(Result ratio from insurance business activity)」については、ほぼ10%前後で推移してきたが、ここ数年は13%程度と若干上昇している。

その性格上、医療保険制度改正の影響を受ける可能性もかなりあるが、比較的安定的な損害率や収益率を挙げてきている状況にあるといえる。

3|事業費率

事業費率を、新契約費率と維持費率で見た場合、新契約費率は低下傾向にある。維持費率もほぼ横ばいであるが、若干低下傾向にある。

このように、民間医療保険会社は、事業費効率の改善化を図ってきている。

保険料に対する給付額の割合を示す「損害率(Damage ratio)」は、事業年度によって変動はあるものの、ほぼ80%前後で安定的に推移している。

一方で、総収入に対する保険事業からの財務業績の割合を示す「保険事業による利益率(Result ratio from insurance business activity)」については、ほぼ10%前後で推移してきたが、ここ数年は13%程度と若干上昇している。

その性格上、医療保険制度改正の影響を受ける可能性もかなりあるが、比較的安定的な損害率や収益率を挙げてきている状況にあるといえる。

3|事業費率

事業費率を、新契約費率と維持費率で見た場合、新契約費率は低下傾向にある。維持費率もほぼ横ばいであるが、若干低下傾向にある。

このように、民間医療保険会社は、事業費効率の改善化を図ってきている。

12 英語の「mutual insurance association」の翻訳であるが、「共済組合」との翻訳も考えられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.