- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―

2016年04月04日

ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―

文字サイズ

- 小

- 中

- 大

■要旨

前回のレポートでは、ドイツの医療保険制度全体の特徴と仕組みを述べた後に、公的医療保険制度の現状について報告した。その中で述べたように、ドイツにおいては、民間医療保険が公的医療保険の一部を代替し、公的医療保険に加入義務の無い人は、民間医療保険との加入選択権が与えられている。これを受けて、民間医療保険会社も、公的保険を代替する実損填補の医療保険を終身保障で提供しており、これに対応して健全性を確保するための特別な仕組みも導入されている。

今回のレポートでは、こうした民間医療保険及び民間医療保険会社の状況について、報告する。

■目次

1―はじめに

2―民間医療保険の概要

1|民間医療保険の位置付け

2|加入者(被保険者)

3|保険者

4|民間医療保険の種類(給付内容)

5|保険料

6|民間医療保険の普及状況

7|民間医療保険の給付の仕組み

8|民間医療保険への加入形態

3―民間医療保険の収支構造

1|保険料率の設定

2|保険料率等の価格設定に関する規定

3|保険料の調整

4|剰余の還元及びその使用

4―2007年の公的医療保険競争強化法に基づく民間医療保険に対する規制

1|基本タリフの導入

2|老齢化積立金のポータビリティの実現

3|基本タリフの導入及び老齢化積立金のポータビリティに対する

民間医療保険会社の憲法異議申し立てとその結果

4|基本タリフの契約状況

5―民間医療保険会社の状況

1|保険会社の状況

2|損害率・収益率

3|事業費率

4|資産運用効率

6―民間医療保険会社の財務状況

1|老齢化積立金の積立状況

2|ソルベンシー・マージン比率

3|ストレステスト

4|将来収支予測

5|ACIRP(AUZ-Verfahrens)の結果

7―まとめ

前回のレポートでは、ドイツの医療保険制度全体の特徴と仕組みを述べた後に、公的医療保険制度の現状について報告した。その中で述べたように、ドイツにおいては、民間医療保険が公的医療保険の一部を代替し、公的医療保険に加入義務の無い人は、民間医療保険との加入選択権が与えられている。これを受けて、民間医療保険会社も、公的保険を代替する実損填補の医療保険を終身保障で提供しており、これに対応して健全性を確保するための特別な仕組みも導入されている。

今回のレポートでは、こうした民間医療保険及び民間医療保険会社の状況について、報告する。

■目次

1―はじめに

2―民間医療保険の概要

1|民間医療保険の位置付け

2|加入者(被保険者)

3|保険者

4|民間医療保険の種類(給付内容)

5|保険料

6|民間医療保険の普及状況

7|民間医療保険の給付の仕組み

8|民間医療保険への加入形態

3―民間医療保険の収支構造

1|保険料率の設定

2|保険料率等の価格設定に関する規定

3|保険料の調整

4|剰余の還元及びその使用

4―2007年の公的医療保険競争強化法に基づく民間医療保険に対する規制

1|基本タリフの導入

2|老齢化積立金のポータビリティの実現

3|基本タリフの導入及び老齢化積立金のポータビリティに対する

民間医療保険会社の憲法異議申し立てとその結果

4|基本タリフの契約状況

5―民間医療保険会社の状況

1|保険会社の状況

2|損害率・収益率

3|事業費率

4|資産運用効率

6―民間医療保険会社の財務状況

1|老齢化積立金の積立状況

2|ソルベンシー・マージン比率

3|ストレステスト

4|将来収支予測

5|ACIRP(AUZ-Verfahrens)の結果

7―まとめ

1―はじめに

前回のレポートでは、ドイツの医療保険制度全体の特徴と仕組みを述べた後に、公的医療保険制度の現状について報告した。その中で述べたように、ドイツにおいては、民間医療保険が公的医療保険の一部を代替し、公的医療保険に加入義務の無い人は、民間医療保険との加入選択権が与えられている。これを受けて、民間医療保険会社も、公的保険を代替する実損填補の医療保険を終身保障で提供しており、これに対応して健全性を確保するための特別な仕組みも導入されている。

今回のレポートでは、こうした民間医療保険及び民間医療保険会社の状況について、報告する1。

1 このレポートにおいては、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2015」及び民間医療保険連盟(PKV)の「Financial report for private healthcare insurance 2014」からの数値を多く使用しているが、両者の数値は必ずしもベースが同じにはなっていない。なお、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づくとしている。

今回のレポートでは、こうした民間医療保険及び民間医療保険会社の状況について、報告する1。

1 このレポートにおいては、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2015」及び民間医療保険連盟(PKV)の「Financial report for private healthcare insurance 2014」からの数値を多く使用しているが、両者の数値は必ずしもベースが同じにはなっていない。なお、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づくとしている。

2―民間医療保険の概要

この章においては、公的医療保険の一部代替機能と補完的な役割を果たしているドイツの民間医療保険の概要を説明する。

1|民間医療保険の位置付け

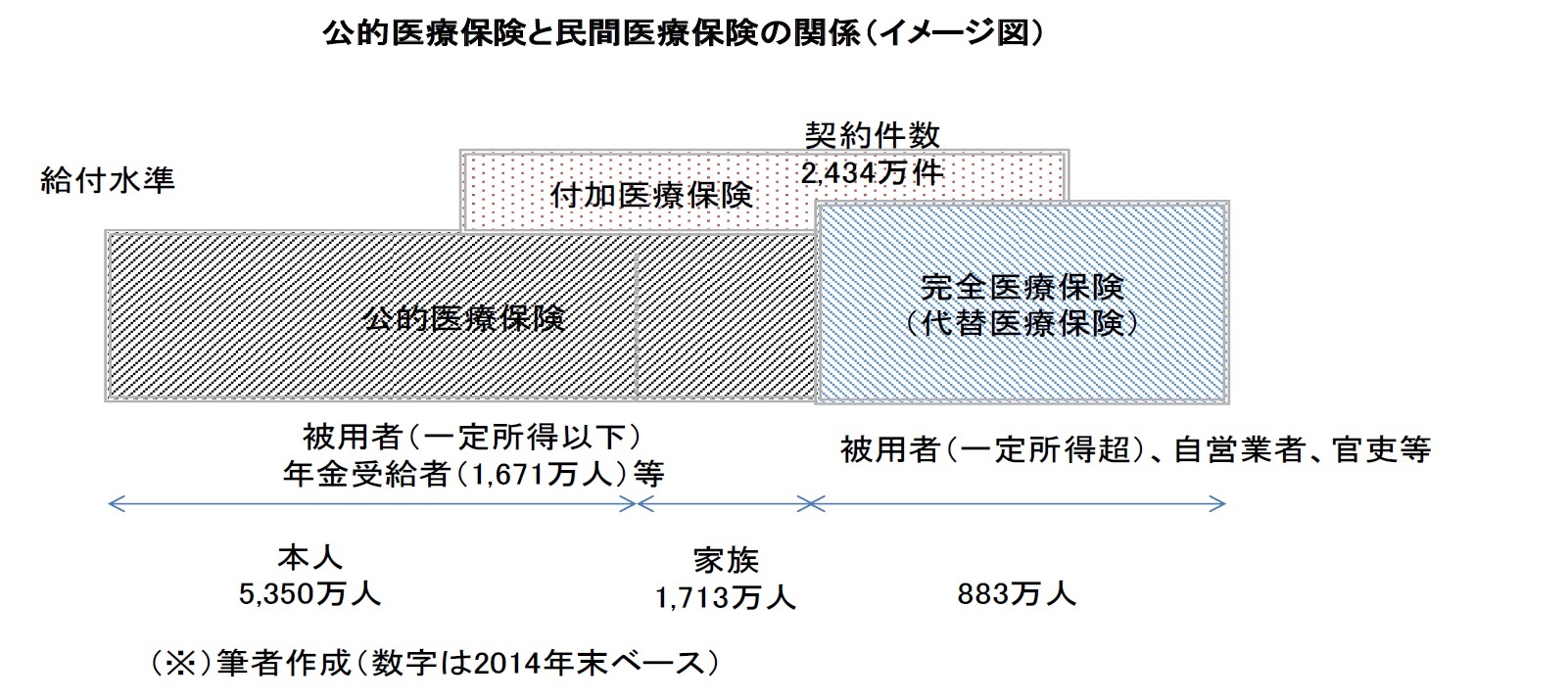

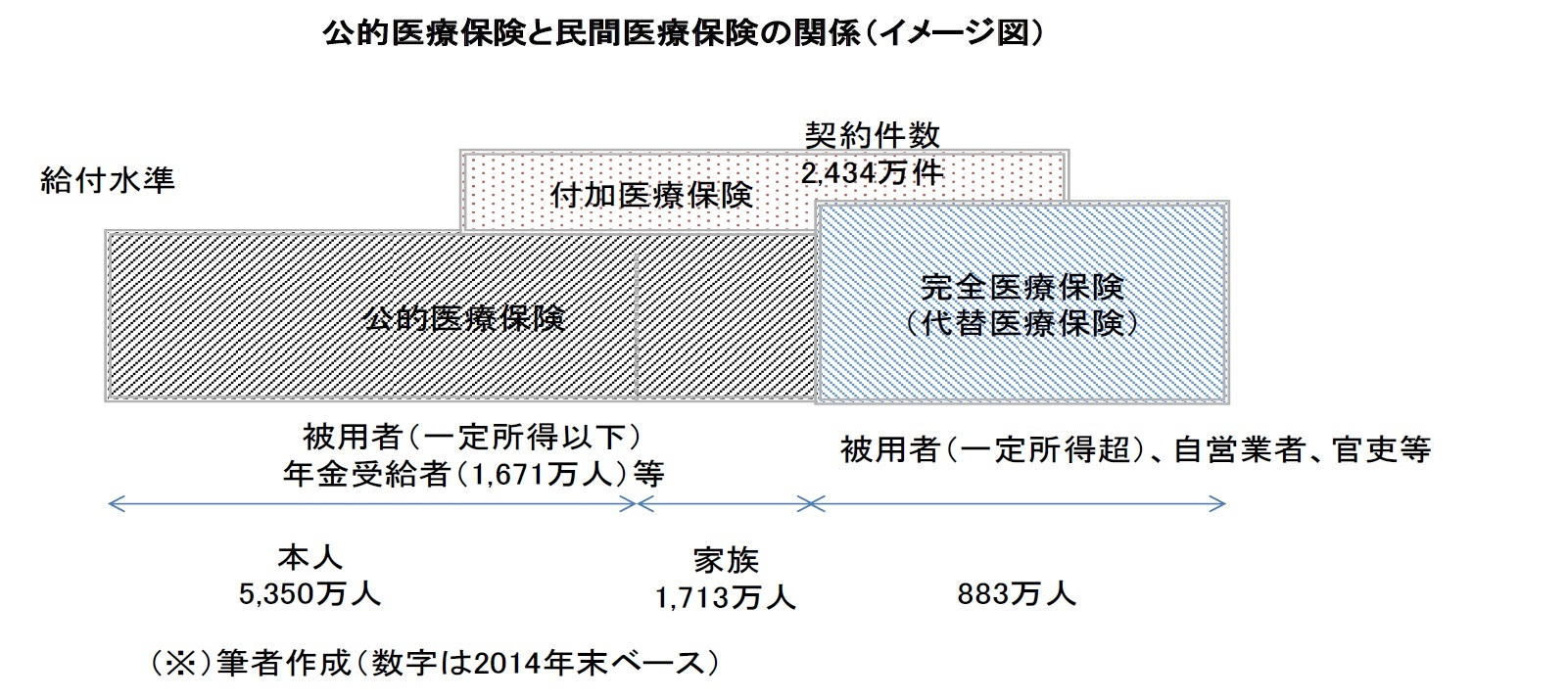

公的医療保険の加入者でないものは、民間の医療保険会社と医療保険の契約を締結することが義務付けられる。

このような公的医療保険に代わる民間医療保険を「完全医療保険( Krankenvollversicherung)」(公的介護保険に代わる民間介護保険を含めて「代替医療保険(substitutive Krankenversicherung)2」)と称している。

民間の医療保険会社は、こうした公的医療保険(及び公的介護保険)を代替する代替医療保険に加えて、治療費用(及び介護に関わる費用)のうち公的医療保険ではカバーされない費用等を補填する「付加医療保険(Krankenzusatzversicherung)」を提供している。

この関係のイメージを示したものが、次の図表の通りとなる。

1|民間医療保険の位置付け

公的医療保険の加入者でないものは、民間の医療保険会社と医療保険の契約を締結することが義務付けられる。

このような公的医療保険に代わる民間医療保険を「完全医療保険( Krankenvollversicherung)」(公的介護保険に代わる民間介護保険を含めて「代替医療保険(substitutive Krankenversicherung)2」)と称している。

民間の医療保険会社は、こうした公的医療保険(及び公的介護保険)を代替する代替医療保険に加えて、治療費用(及び介護に関わる費用)のうち公的医療保険ではカバーされない費用等を補填する「付加医療保険(Krankenzusatzversicherung)」を提供している。

この関係のイメージを示したものが、次の図表の通りとなる。

このように、民間医療保険は、代替医療保険の提供を通じて、その代替機能において、全国民の1割強の被保険者をカバーするとともに、付加医療保険の提供を通じて、公的医療保険の加入者を含めて、幅広い国民に対して、公的医療保険の補完・補足機能を果たしている。

2|加入者(被保険者)

代替医療保険の加入者となるのは、一定の基準所得を超える収入がある被用者、自営業者や官吏等である。公的医療保険への加入義務がなくかつ公的医療保険への任意加入が可能な者は、公的医療保険への加入と代替医療保険への加入を選択できる。

3|保険者

代替医療保険は、民間の医療保険会社によって提供される。代替医療保険を提供する保険会社については、医療保険引受けの免許が必要となり、生命保険や損害保険とは異なる様々な規制が課されている。通常、保険グループの中に専門の医療保険会社が存在する形になっている。

民間医療保険連盟(Verband der Privaten Krankenversicherung)には、2014年度末で49社が加盟している。これらの会社は、ドイツの保険監督当局であるBaFin又は地域の監督当局によって認可を受けている。

4|民間医療保険の種類(給付内容)3

4-1.代替医療保険

各医療保険会社が公的医療保険と同様な保障範囲をカバーする様々な商品を販売している。一般的には、代替医療保険による給付内容や水準等は、公的医療保険が提供する法定給付等よりも充実したものとなっている。

(1)完全医療保険

代替医療保険のうちの完全医療保険は、公的医療保険と同様の医療費用保険である。完全医療保険は、終身保障で、保険料も終身払込である4。

(2)長期介護保険

公的介護保険でカバーされるのと同様の保障内容の商品である。

4-2.付加医療保険

(1)公的医療保障に対する付加的な給付(Zusatzversicherungen zum GKV-Schutz:forms of insurance that are additional to GKV protection)(以下、「公的医療付加保険」とする)

基本的な保障水準を増加又は改善させる。主として、公的医療保険制度の加入者に適用される。その種類としては、以下のようなものがある。

1)外来付加保険(Ambulante Tarife:Outpatient tariffs)

薬剤・眼鏡・補聴器・検診の補助、開業医(GP)手術費用補償等の公的医療保険では負担されない部分について、その一定割合又は一定額を補償する。

2)病院付加保険(Tarife fur Wahlleistungen im Krankenhaus:Tariffs for elective hospital services)

公的医療保険で入院する場合には、通常、多床室で病院の勤務医による診察を受けるが、この保険では、1人部屋又は2人部屋に入院した場合の差額や医長による診察費用等を補償する。

3)歯科治療保険(Zahntarife:Dental care tariffs)

歯科補綴(時には、歯科治療、インレー、歯科矯正も含まれる)において発生する費用の一定率を、一定の上限の範囲内で補償する。

(2)傷病給付金保険(Krankentagegeldversicherung:Per diem sick pay)

疾病・事故による就業不能に伴う所得喪失について、公的医療保険の傷病手当金で保障されない部分を補償する。ただし、保障額は、公的医療保険からの給付と併せて、正味所得を超えてはならない。

(3)疾病給付金保険(Krankenhaustagegeldversicherung:Hospital per diem sick pay)

病院に入院した場合に、定められた1日あたりの定額を支払う。入院中の各種費用(公的医療保険の一部負担金支払い、入院中の家事援助者にかかる費用等)を補填することを想定しているが、給付の使途についての制限はない。

(4)長期介護付加保険(Pflegezusatzversicherung:Additional long-term care insurance)

介護が必要な被保険者に対して、1)実際のコストに関わらず、定額を支払うケース、2)実際のコストの一定割合を補償するケース、の2つがある。

4-3.特殊保険

(1)海外旅行医療保険(Foreign travel healthcare insurance)

私用・業務目的を問わず、海外旅行中の医療事故を保障

(2)特定目的

眼鏡コスト等の特定のリスクを保障

(3)国家医療再保険

公的医療保険を提供する雇用者が被用者の疾病保障に必要なコストをカバーするための保険

(4)残余債務及び賃金・給料継続支払保険

ローン等の返済時における所得低下や病気によるコスト増加に対して、毎月の分割支払の継続を保障(残余債務保険)したり、雇用者に対して、被用者の病気による7週間の賃金・給料の継続支払いを保障(賃金・給料継続支払保険)

2 「代替医療保険(substitutive Krankenversicherung)とは、社会保障の医療もしくは介護保険において、その全部もしくは一部を代替することができるものである。」(保険監督法(VAG)§146)と規定されている。これによれば、完全医療保険、(完全医療保険とセットで加入が義務付けられる)長期介護保険、傷病給付金保険のことを指す、ものと考えられる。ただし、以下では、民間医療保険連盟の説明に従って、代替医療保険という場合には、完全医療保険と長期介護保険を指し、傷病給付金は、付加医療保険の中に含めている。さらに、本来的には、公的医療保険に対応するものは完全医療保険であり、公的医療保険と公的介護保険に対応するものが代替医療保険ということになるが、ここでは公的介護保険の代替機能を含む「代替医療保険」について記載している。

3 以下の保険商品の区分等は、民間医療保険連盟の資料に基づくものである。民間医療保険については、(公的医療保険とは異なり)介護保険も含めて記載している。

4 この点、英国のような他の国において、医療保険が短期契約が中心であるのとは、状況は大きく異なっている。

2|加入者(被保険者)

代替医療保険の加入者となるのは、一定の基準所得を超える収入がある被用者、自営業者や官吏等である。公的医療保険への加入義務がなくかつ公的医療保険への任意加入が可能な者は、公的医療保険への加入と代替医療保険への加入を選択できる。

3|保険者

代替医療保険は、民間の医療保険会社によって提供される。代替医療保険を提供する保険会社については、医療保険引受けの免許が必要となり、生命保険や損害保険とは異なる様々な規制が課されている。通常、保険グループの中に専門の医療保険会社が存在する形になっている。

民間医療保険連盟(Verband der Privaten Krankenversicherung)には、2014年度末で49社が加盟している。これらの会社は、ドイツの保険監督当局であるBaFin又は地域の監督当局によって認可を受けている。

4|民間医療保険の種類(給付内容)3

4-1.代替医療保険

各医療保険会社が公的医療保険と同様な保障範囲をカバーする様々な商品を販売している。一般的には、代替医療保険による給付内容や水準等は、公的医療保険が提供する法定給付等よりも充実したものとなっている。

(1)完全医療保険

代替医療保険のうちの完全医療保険は、公的医療保険と同様の医療費用保険である。完全医療保険は、終身保障で、保険料も終身払込である4。

(2)長期介護保険

公的介護保険でカバーされるのと同様の保障内容の商品である。

4-2.付加医療保険

(1)公的医療保障に対する付加的な給付(Zusatzversicherungen zum GKV-Schutz:forms of insurance that are additional to GKV protection)(以下、「公的医療付加保険」とする)

基本的な保障水準を増加又は改善させる。主として、公的医療保険制度の加入者に適用される。その種類としては、以下のようなものがある。

1)外来付加保険(Ambulante Tarife:Outpatient tariffs)

薬剤・眼鏡・補聴器・検診の補助、開業医(GP)手術費用補償等の公的医療保険では負担されない部分について、その一定割合又は一定額を補償する。

2)病院付加保険(Tarife fur Wahlleistungen im Krankenhaus:Tariffs for elective hospital services)

公的医療保険で入院する場合には、通常、多床室で病院の勤務医による診察を受けるが、この保険では、1人部屋又は2人部屋に入院した場合の差額や医長による診察費用等を補償する。

3)歯科治療保険(Zahntarife:Dental care tariffs)

歯科補綴(時には、歯科治療、インレー、歯科矯正も含まれる)において発生する費用の一定率を、一定の上限の範囲内で補償する。

(2)傷病給付金保険(Krankentagegeldversicherung:Per diem sick pay)

疾病・事故による就業不能に伴う所得喪失について、公的医療保険の傷病手当金で保障されない部分を補償する。ただし、保障額は、公的医療保険からの給付と併せて、正味所得を超えてはならない。

(3)疾病給付金保険(Krankenhaustagegeldversicherung:Hospital per diem sick pay)

病院に入院した場合に、定められた1日あたりの定額を支払う。入院中の各種費用(公的医療保険の一部負担金支払い、入院中の家事援助者にかかる費用等)を補填することを想定しているが、給付の使途についての制限はない。

(4)長期介護付加保険(Pflegezusatzversicherung:Additional long-term care insurance)

介護が必要な被保険者に対して、1)実際のコストに関わらず、定額を支払うケース、2)実際のコストの一定割合を補償するケース、の2つがある。

4-3.特殊保険

(1)海外旅行医療保険(Foreign travel healthcare insurance)

私用・業務目的を問わず、海外旅行中の医療事故を保障

(2)特定目的

眼鏡コスト等の特定のリスクを保障

(3)国家医療再保険

公的医療保険を提供する雇用者が被用者の疾病保障に必要なコストをカバーするための保険

(4)残余債務及び賃金・給料継続支払保険

ローン等の返済時における所得低下や病気によるコスト増加に対して、毎月の分割支払の継続を保障(残余債務保険)したり、雇用者に対して、被用者の病気による7週間の賃金・給料の継続支払いを保障(賃金・給料継続支払保険)

2 「代替医療保険(substitutive Krankenversicherung)とは、社会保障の医療もしくは介護保険において、その全部もしくは一部を代替することができるものである。」(保険監督法(VAG)§146)と規定されている。これによれば、完全医療保険、(完全医療保険とセットで加入が義務付けられる)長期介護保険、傷病給付金保険のことを指す、ものと考えられる。ただし、以下では、民間医療保険連盟の説明に従って、代替医療保険という場合には、完全医療保険と長期介護保険を指し、傷病給付金は、付加医療保険の中に含めている。さらに、本来的には、公的医療保険に対応するものは完全医療保険であり、公的医療保険と公的介護保険に対応するものが代替医療保険ということになるが、ここでは公的介護保険の代替機能を含む「代替医療保険」について記載している。

3 以下の保険商品の区分等は、民間医療保険連盟の資料に基づくものである。民間医療保険については、(公的医療保険とは異なり)介護保険も含めて記載している。

4 この点、英国のような他の国において、医療保険が短期契約が中心であるのとは、状況は大きく異なっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.