- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- アジア新興国・地域の経済見通し~公共投資や景気刺激策が支えとなるも、輸出回復が遅れて景気は横ばいに

2016年03月18日

文字サイズ

- 小

- 中

- 大

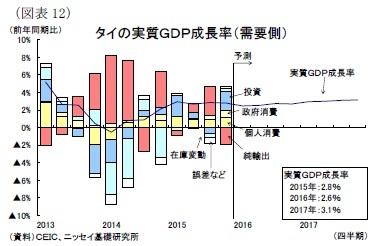

2-4.タイ

2-4.タイタイは14年の軍事クーデター後に政治の安定化による景気の持ち直しが続いていたが、15年4-6月期以降は実質GDP成長率が3%弱で横ばいとなり、頭打ち感が見られる。15年はアジア・中東向けを中心とする輸出の低迷を受けて企業が設備投資に慎重になり、またゴムやパーム油、コメなど主要農産物の世界的な価格下落や干ばつ被害によって農業所得が落ち込み、個人消費は冴えない状況が続いた。一方、観光業の好調と公共投資の拡大、そして年前半の2度の利下げと年後半に政府が打ち出した農家・低所得者や中小企業向けの短期的な景気刺激策(総額3,420億バーツ)、さらには年末に実施した所得控除枠設定による消費刺激策が寄与し、景気の下振れは回避している。

16年は、政情安定化による訪タイ外客数の反動増が一巡しているために観光業の景気の押上げ効果は小さくなるだろう。従って、景気を支える要因は政府の中長期開発計画着手による大型インフラ事業の進展が見込まれる公共投資の拡大に限られそうだ。

政府は15年に開始した投資奨励制度が不人気のために昨年11月に同制度を見直しており4、産業高度化に寄与する製造業の投資を呼び込む公算だ。昨年の投資の冷え込みの反動もあり、民間投資は拡大するだろう。しかし、低調な海外経済が見込まれるなかでは輸出の回復が鈍く、企業の投資需要は盛り上がりにくい。また民政移管5後の経済政策の不透明感が残ることから、民間投資の回復は限定的となるだろう。

個人消費については、農産品価格の回復が鈍いことや年前半までエルニーニョ現象を背景に雨不足が続くなど農業所得の回復が遅れること、そして高水準の家計債務が足枷となることから昨年に続いて冴えない展開となりそうだ。

結果、輸出と民間部門の回復は鈍く、公共投資では景気が支えきれない状況に陥り、政府は追加の景気対策を打ち出すと予想する。インフレ率は16年も低水準で推移すると見られることから、景気減速とバーツの上昇傾向が続くようであれば中央銀行は年内に追加利下げに踏み切るだろう。16年の成長率は前年比2.6%増と低下し、17年は輸出の持ち直しで同3.1%増まで上昇すると予想する(図表12)。

4 14年まではバンコクから近いほど恩典が小さくなる「ゾーン」制の投資奨励制度を設けていたが、15年からゾーン制を廃止して重要度の大きい「業種」や競争力向上や地方振興など「メリット」による追加恩典が付与される制度に変更した。さらに政府は15年11月に、特定地域における特定の産業集積の形成に寄与する投資に対して手厚い恩典が付与される「クラスター」政策を発表した。このほか、「ゾーン」制の廃止とともにカンボジア、ラオス、ミャンマーとの国境付近に特別経済開発区(SEZ)を設置している。

5 今後の民生移管の流れとしては、16年8月に新憲法案に対する国民投票を実施し、17年6月に総選挙を実施する予定となっている。

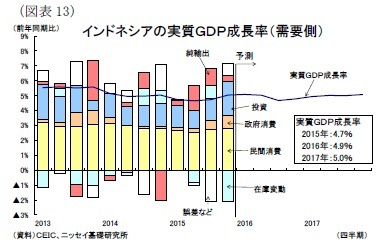

2-5.インドネシア

2-5.インドネシアインドネシアの15年の実質GDP成長率は前年比4.8%増と、4年連続で鈍化した。11年の成長率が同6.2%増と高めの成長を記録していたことを踏まえると、足元の景気の弱さは明白だ。成長率低下の主因としては、主力の資源関連産業が国際商品市況の下落や中国向け輸出の低迷などの打撃を受けたこと、また高インフレ・高金利の長期化によって消費と投資が伸び悩んだことが挙げられる。しかし、昨年後半からは遅れていた予算執行が改善して公共投資が景気を牽引し、10-12月期の成長率は前年同期比5.0%増まで上昇した。また政府と中央銀行が9月から景気刺激策や通貨防衛策を相次いで打ち出してからは、消費者マインドが持ち直すなど、経済は回復軌道に戻りつつある。

これまで経済を苦しめた高インフレ・高金利は足元で好転しており、16年は民間部門が持ち直しに向かう年となりそうだ。通貨ルピアはここ数年売り圧力を受け続けてきたが、昨年10月からはマクロ経済環境の改善や国内決済におけるルピア使用義務などの金融規制が奏効して通貨ルピアが安定化している。インドネシア銀行(中央銀行)は16年の消費者物価上昇率が目標圏内(3-5%)に落ち着くと見て、金融政策を緩和方向に舵を切り、年明けから3ヵ月連続の利下げに踏み切った。また政府は年明け以降も経済政策パッケージ(直近では第10弾まで公表)を打ち出しており、電気料金の値下げや外資規制の緩和などが追い風となって民間消費と民間投資は回復に向かうだろう。もっとも資源価格の上昇は限定的と予想され、関連産業の投資の縮小や雇用調整は今後も続くと見られ、民間部門の回復は緩やかなものとなるだろう。

一方、公共部門は昨年から鈍化するだろう。16年度予算案ではインフラ予算が増額(前年度比8%増)され、これまで実施が遅れていたプロジェクトの開始によって公共投資が引き続き景気の支えとなるだろうが、予算策定時に想定した原油価格は1バレル50ドルと足もとの水準を上回っている。今後、歳入減による経費支出が抑制されて政府支出が鈍化する可能性は高い。

輸出は世界の資源需要の回復が見込めず伸び悩む一方、輸入は内需拡大で増加すると見られる。従って、外需は成長率に対してマイナスに働くだろう。

結果、成長率は16年が前年比4.9%増、17年は同5.0%増と小幅に上昇すると予想する(図表13)。

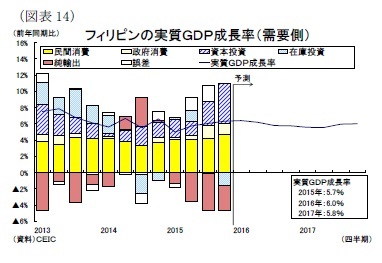

2-6.フィリピン

2-6.フィリピンフィリピンの15年10-12月期の実質GDP成長率は前年同期比6.3%増と、前期の同6.1%増から上昇した。堅調な民間消費と予算執行の円滑化による政府消費の拡大、さらに総固定資本形成も設備投資の拡大やインフラ整備の進展で大きく伸びるなど、力強い成長が続いている。なお、輸出は主力の電子製品とサービス輸出を中心に拡大傾向を維持しているものの、内需拡大による輸入の増加が著しく、外需はマイナスに働いて成長率の上昇が限定的になっている。

当面はこうした内需主導の経済成長が続くと見られるが、16年は5月に正副大統領や上下院議員、地方自治体首長などが選出される統一選挙が行われるため、選挙前までは政党による選挙関連支出の拡大による個人消費の拡大、政府消費や公共投資の前倒し執行によって成長率が押上げられるものの、選挙後は反動減で鈍化するだろう。

通年で見ると、GDPの7割を占める民間消費は、雇用所得環境の改善や底堅い海外送金の流入によって好調を維持するだろう。また16年度予算は約3兆ペソ(前年比15.2%増)と昨年に続いて予算規模を大幅に拡大しており、インフラ予算(前年比28.7%増)を計画通りに執行できれば、公共投資が引き続き景気の牽引役となるだろう。また民間投資は公共投資の拡大が呼び水となるほか、16年に始動する自動車産業振興策や官民パートナーシップ(PPP)によるインフラ整備の進展などによって拡大基調が続くと見られる。しかし、大統領選挙の動向次第では企業が投資を手控える動きが増えるだろう。大統領選は現在のところ混戦が続いており、有力視される4名の候補者らはアキノ政権の改革路線を否定こそしないものの、先行きの産業政策には不透明感が漂っている。

輸出は、海外経済が伸び悩むなかでも電子機器が拡大傾向を維持し、底堅い米国経済とペソ安を背景にBOP産業の好調が続いてサービス輸出が全体を支える展開が続きそうだ。しかし、内需拡大による輸入増が輸出の伸びを上回り、外需は引き続き景気の下押し要因となりそうだ。

結果、成長率は16年が前年比6.0%増、17年は同5.8%増と周辺国に比して高めの成長が続くと予想する(図表14)。

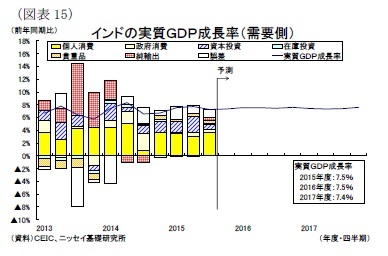

2-7.インド

2-7.インド15年10-12月期の実質GDP成長率は前年同期比7.3%と、7-9月期の7.7%増から低下したものの、7%台半ばの力強い成長が続いている。15年は原油安を追い風にインフレ率が低下し、中央銀行は計1.25%の利下げを実施している。従って農業所得の低迷にもかかわらず、個人消費は堅調だった。また新政権樹立後の外資規制の緩和や積極外交による投資誘致などモディ政権への改革期待で海外資本が流入したほか、補助金削減等によって積み増したインフラ予算の執行が進み、投資は昨年7-9月期まで5期連続で上昇した。

先行きも内需が堅調で力強い成長が続くと見ている。資源価格の上昇幅は限定的でインフレ率が安定的に推移するなか、短期的には追加の金融緩和も見込まれる。また来年度予算では公務員給与の大幅引上げが盛り込まれ、個人消費は堅調な拡大を続けるだろう。さらに16年のカリフ期(6-9月の雨季)に3年ぶりとなる例年並みの雨量が確保できれば農村部の所得が増加し、2年分のペントアップデマンドで個人消費が一段と押上げられる可能性もある。

公共投資は引き続き来年度予算で積み増しされたインフラ整備が進展することから、引き続き景気の支えとなるだろうが、民間投資は商業銀行の不良債権処理が遅れて貸出金利の低下が進んでいないことやモディ政権の構造改革期待の後退さらには世界経済の不透明感の高まりを受けて伸び悩みそうだ。昨年に比べて投資の牽引力は鈍ると予想される。

主要輸出先である中東経済の悪化で輸出が伸び悩むと見られ、引き続き外需の牽引力には期待できない状況が続くだろう。

結果、成長率は15年度が前年度比7.5%増、16年度が同7.5%増、17年は同7.4%増と、横ばい圏で推移すると予想する(図表15)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2016年03月18日「Weekly エコノミスト・レター」)

関連レポート

- 中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ

- 【マレーシアGDP】10-12月期は前年同期比+4.5%-消費持ち直しも、投資鈍化で4期連続の景気減速

- 【タイGDP】10-12月期は前年同期比+2.8%~政府支出を支えに緩やかな回復基調を維持

- 【インドGDP】 10-12月期は前年同期比7.3%増 ~消費主導の力強い成長が継続

- 【インドネシア10-12月期GDP】前年同期比5.0%増~予算執行の更なる加速で4期ぶりの5%に回復

- 【台湾GDP】10-12月期は前年同期比0.28%減~景気対策で消費持ち直しも、輸出・投資の低迷で2期連続のマイナス成長~

- 【フィリピンGDP】10-12月期は前年同期比6.3%増~財輸出は伸び悩むも、旺盛な内需で加速~

- 【韓国10-12月期GDP】景気刺激策後の反動減で前期比0.6%増に鈍化

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アジア新興国・地域の経済見通し~公共投資や景気刺激策が支えとなるも、輸出回復が遅れて景気は横ばいに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アジア新興国・地域の経済見通し~公共投資や景気刺激策が支えとなるも、輸出回復が遅れて景気は横ばいにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.