- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-

2016年03月15日

ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-

文字サイズ

- 小

- 中

- 大

4|保険料

公的医療保険の保険料は、基本的には、各被保険者の負担能力に応じて決定する「応能負担」となっている。被保険者の年齢・性別、健康状態等の実際の給付に影響を与える要素は、保険料に関係していない。さらには、家族被保険者に対する保険料負担もない。即ち、個人の置かれている各種の状況に係らず、国民全体における所得再分配機能を働かせることで、全ての国民に必要な給付を保証する形になっている。これにより、基本的構造原理の1つである「連帯原則」を具現している。

保険料は、各被保険者の「保険料算定基礎収入(Beitragbemessungs grundlage)9」に「保険料率(Beitragsatz)」を乗じて算出される。保険料算定基礎収入には上限があり、2016年は50,850ユーロとなっている。

以下の4―3|で述べるように、基本となる保険料率は、全国、全疾病金庫一律に統一されている。

これに対して、各疾病金庫の財政状況に応じて、各被保険者に対して、所得の一定率の追加保険料が、さらには、選択タリフを選択した被保険者に対しては、給付に必要な保険料が課せられる。

5|医療の供給体制

(1)診療体制

ドイツの医療は、開業医と専門医及び病院により提供されている。開業医が外来診療を担当し、病院が入院診療を担当している。緊急の場合を除き、病院診療を受けるには、開業医の紹介を受けなければならない。

殆どの被保険者は家庭医を有しているが、外来診療の場合に、家庭医の存在にも係らず、自ら選んだ保険医の診療を受けることができる。ただし、政府は「家庭医中心医療」(病気になった場合には、最初に家庭医の診察を受け、家庭医の判断に従って、専門医や病院の診療を受ける)を推進することで、医療費支出の抑制を図ろうとしており、疾病金庫の提供義務のある選択タリフにも「家庭医中心医療」を含めている。

開業医は定員制となっており、地域及び診療科毎に保険医の供給制限が行われている。なお、開業医の殆どは保険医であるが、自由診療医として診療を行うこともできる。

過去においては、医師の過剰が問題となっていた時期もあったが、最近は地方を中心とした医師不足が問題になってきているようである。

病院数及び病床数は減少傾向にあり、代わりに介護療養施設数やその定員数が増加してきている。

なお、医療データの電子化が進んでおり、開業医及び病院が患者の医療データを共有している。

(2)医薬品

ドイツは完全な医薬分業で、外来診療における医薬品は保険医の処方に基づいて薬局で給付される。

医薬品は、「医師の処方を要する医薬品」と「医師の処方を要しない医薬品」に分けられる。前者の価格は、政府による各種の規制が行われているが、後者は自由に価格設定される。また、前者は一般的に保険給付の対象になるが、後者は原則全額患者負担となる。なお、「参照価格制度(成分と効能が同じ薬をグループ分けし、参照価格を設定して、その価格までを保険で支払われる範囲とする制度)」が採用されている。さらには、ジェネリック医薬品の使用を促進する方策が設けられている。

これまで、医薬品の給付額抑制に向けて、数々の改革が行われてきている。

6|診療報酬

(1)保険医

保険医に対する診療報酬のうち、外来診療については、連邦保険医協会と疾病金庫中央連合会の代表者により構成される評価委員会(Bewertungsausschuss)で定められる「統一評価基準EBM(Einheitlicher Bewertungsmaßstab)」において、各診療行為の点数単価等が定められている。EBM は、医療技術の進歩等の反映を含める形で、毎年定められる。

EBMは、医師全般に共通する診療、特別な診療及び医師のグループ(家庭医と専門医)別の診療等に大別されているが、例えば、家庭医と専門医の診療報酬については、それぞれ実際に行われた診療行為に関わらず定額を支払う包括化が進められてきている。

なお、各疾病金庫が各州の保険医協会に診療報酬総額を支払い、保険医協会から各保険医に対して診療報酬が支払われることになるが、この診療報酬総額の算定においては、被保険者の罹患率を反映した算定基準が使用され、以下の4―6|で述べる、健康基金から各疾病金庫に支払われる交付金と整合的な仕組みが導入されている。

(2)病院

入院療養給付は、「診断群分類(DRG:Diagnosis Related Groups)に基づく包括的な報酬基準」が適用されており、実際の在院日数や給付の種類及び量にかかわらず,DRG に応じて予め定められた定額が支払われる。

9 被用者の保険料算定基礎収入には、各種の一時金や手当等も含まれる。

公的医療保険の保険料は、基本的には、各被保険者の負担能力に応じて決定する「応能負担」となっている。被保険者の年齢・性別、健康状態等の実際の給付に影響を与える要素は、保険料に関係していない。さらには、家族被保険者に対する保険料負担もない。即ち、個人の置かれている各種の状況に係らず、国民全体における所得再分配機能を働かせることで、全ての国民に必要な給付を保証する形になっている。これにより、基本的構造原理の1つである「連帯原則」を具現している。

保険料は、各被保険者の「保険料算定基礎収入(Beitragbemessungs grundlage)9」に「保険料率(Beitragsatz)」を乗じて算出される。保険料算定基礎収入には上限があり、2016年は50,850ユーロとなっている。

以下の4―3|で述べるように、基本となる保険料率は、全国、全疾病金庫一律に統一されている。

これに対して、各疾病金庫の財政状況に応じて、各被保険者に対して、所得の一定率の追加保険料が、さらには、選択タリフを選択した被保険者に対しては、給付に必要な保険料が課せられる。

5|医療の供給体制

(1)診療体制

ドイツの医療は、開業医と専門医及び病院により提供されている。開業医が外来診療を担当し、病院が入院診療を担当している。緊急の場合を除き、病院診療を受けるには、開業医の紹介を受けなければならない。

殆どの被保険者は家庭医を有しているが、外来診療の場合に、家庭医の存在にも係らず、自ら選んだ保険医の診療を受けることができる。ただし、政府は「家庭医中心医療」(病気になった場合には、最初に家庭医の診察を受け、家庭医の判断に従って、専門医や病院の診療を受ける)を推進することで、医療費支出の抑制を図ろうとしており、疾病金庫の提供義務のある選択タリフにも「家庭医中心医療」を含めている。

開業医は定員制となっており、地域及び診療科毎に保険医の供給制限が行われている。なお、開業医の殆どは保険医であるが、自由診療医として診療を行うこともできる。

過去においては、医師の過剰が問題となっていた時期もあったが、最近は地方を中心とした医師不足が問題になってきているようである。

病院数及び病床数は減少傾向にあり、代わりに介護療養施設数やその定員数が増加してきている。

なお、医療データの電子化が進んでおり、開業医及び病院が患者の医療データを共有している。

(2)医薬品

ドイツは完全な医薬分業で、外来診療における医薬品は保険医の処方に基づいて薬局で給付される。

医薬品は、「医師の処方を要する医薬品」と「医師の処方を要しない医薬品」に分けられる。前者の価格は、政府による各種の規制が行われているが、後者は自由に価格設定される。また、前者は一般的に保険給付の対象になるが、後者は原則全額患者負担となる。なお、「参照価格制度(成分と効能が同じ薬をグループ分けし、参照価格を設定して、その価格までを保険で支払われる範囲とする制度)」が採用されている。さらには、ジェネリック医薬品の使用を促進する方策が設けられている。

これまで、医薬品の給付額抑制に向けて、数々の改革が行われてきている。

6|診療報酬

(1)保険医

保険医に対する診療報酬のうち、外来診療については、連邦保険医協会と疾病金庫中央連合会の代表者により構成される評価委員会(Bewertungsausschuss)で定められる「統一評価基準EBM(Einheitlicher Bewertungsmaßstab)」において、各診療行為の点数単価等が定められている。EBM は、医療技術の進歩等の反映を含める形で、毎年定められる。

EBMは、医師全般に共通する診療、特別な診療及び医師のグループ(家庭医と専門医)別の診療等に大別されているが、例えば、家庭医と専門医の診療報酬については、それぞれ実際に行われた診療行為に関わらず定額を支払う包括化が進められてきている。

なお、各疾病金庫が各州の保険医協会に診療報酬総額を支払い、保険医協会から各保険医に対して診療報酬が支払われることになるが、この診療報酬総額の算定においては、被保険者の罹患率を反映した算定基準が使用され、以下の4―6|で述べる、健康基金から各疾病金庫に支払われる交付金と整合的な仕組みが導入されている。

(2)病院

入院療養給付は、「診断群分類(DRG:Diagnosis Related Groups)に基づく包括的な報酬基準」が適用されており、実際の在院日数や給付の種類及び量にかかわらず,DRG に応じて予め定められた定額が支払われる。

9 被用者の保険料算定基礎収入には、各種の一時金や手当等も含まれる。

4―公的医療保険の財政の仕組み

ここでは、ドイツの公的医療保険の財政の仕組みについて、報告する。

1|財源確保の全体像

公的医療保険は、主として、被用者と雇用者によって支払われる「保険料」によって賄われている。

2009年1月に、「健康基金(Gesundheitsfonds:Health Fund)」と、全ての被保険者に対する「統一保険料率(Einheitliche Beitragssatz:Uniform Contribution Rate)」が導入され、さらに個々の疾病金庫は「追加保険料(Zusatzbeitragssätze:Supplementary Premium)」を徴収することができることになった。なお、2004年からは、税金を財源とする「連邦補助金」も投入されている。

このように、現在の公的医療保険財政においては、(1)統一保険料率による保険料、(2)追加保険料、(3)連邦補助金、の3つが主要な財源となっている。ただし、2014年度暫定ベースの財政収支によれば、総収入204.13十億ユーロのうち、(3)の連邦補助金は10.50十億ユーロで5.1%の構成比であり、疾病金庫からの保険料収入(実質的に(1))が殆どを占める形になっている。

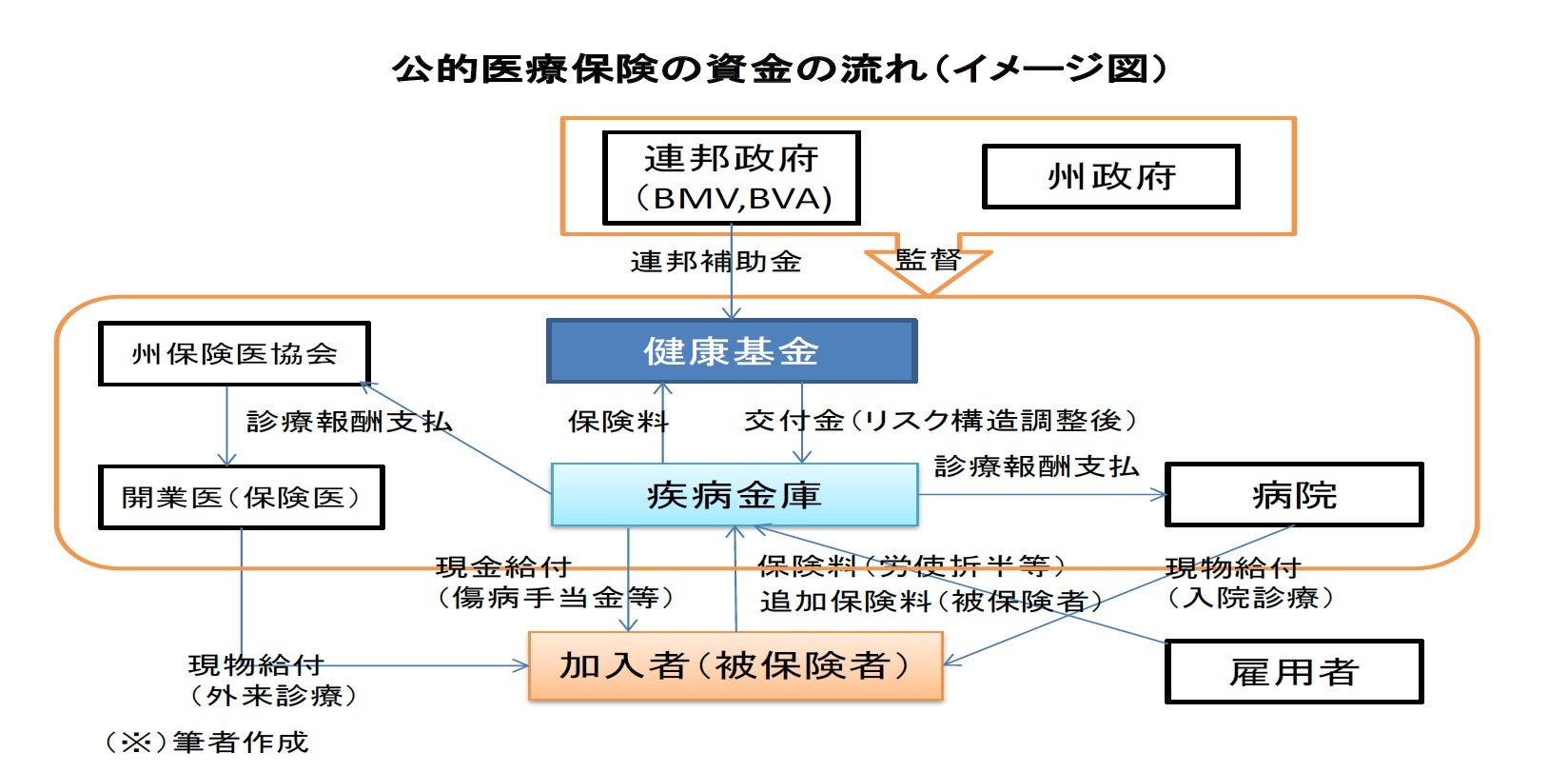

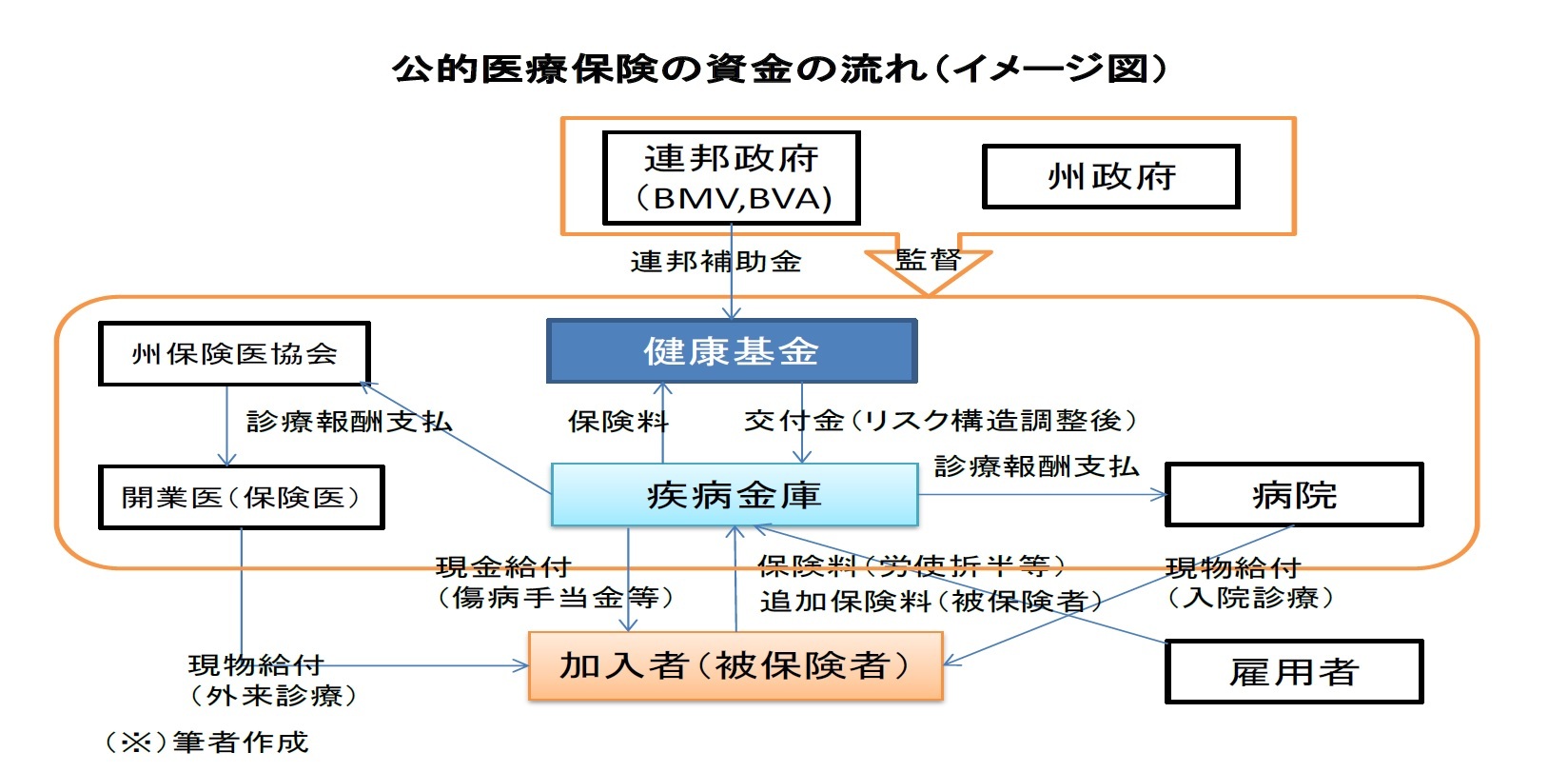

2|健康基金

健康基金は、連邦の特別な基金として、「連邦保険庁(BVA:Bundesversicherungsamt :Federal Insurance Office)」で管理運営されている。健康基金は、疾病金庫からの保険料と税金を財源とする連邦補助金で財源を確保している。6|で述べる「リスク構造調整(Risikostrukturausgleich)」を行った上で、各疾病金庫に必要な資金を「交付金(Zuweisung)」として配分している。

このように、健康基金が、公的医療保険全体の収入と支出を一括して管理しており、各疾病金庫は、配分された交付金の下で、加入者の疾病予防・管理等を通じて、給付支払額を適正な水準に保ちつつ、効率的な運営を行っていくことが求められる形になっている。

こうした健康基金を中心とした公的医療保険の資金の流れのイメージは、以下の通りとなる。

1|財源確保の全体像

公的医療保険は、主として、被用者と雇用者によって支払われる「保険料」によって賄われている。

2009年1月に、「健康基金(Gesundheitsfonds:Health Fund)」と、全ての被保険者に対する「統一保険料率(Einheitliche Beitragssatz:Uniform Contribution Rate)」が導入され、さらに個々の疾病金庫は「追加保険料(Zusatzbeitragssätze:Supplementary Premium)」を徴収することができることになった。なお、2004年からは、税金を財源とする「連邦補助金」も投入されている。

このように、現在の公的医療保険財政においては、(1)統一保険料率による保険料、(2)追加保険料、(3)連邦補助金、の3つが主要な財源となっている。ただし、2014年度暫定ベースの財政収支によれば、総収入204.13十億ユーロのうち、(3)の連邦補助金は10.50十億ユーロで5.1%の構成比であり、疾病金庫からの保険料収入(実質的に(1))が殆どを占める形になっている。

2|健康基金

健康基金は、連邦の特別な基金として、「連邦保険庁(BVA:Bundesversicherungsamt :Federal Insurance Office)」で管理運営されている。健康基金は、疾病金庫からの保険料と税金を財源とする連邦補助金で財源を確保している。6|で述べる「リスク構造調整(Risikostrukturausgleich)」を行った上で、各疾病金庫に必要な資金を「交付金(Zuweisung)」として配分している。

このように、健康基金が、公的医療保険全体の収入と支出を一括して管理しており、各疾病金庫は、配分された交付金の下で、加入者の疾病予防・管理等を通じて、給付支払額を適正な水準に保ちつつ、効率的な運営を行っていくことが求められる形になっている。

こうした健康基金を中心とした公的医療保険の資金の流れのイメージは、以下の通りとなる。

3|統一保険料率による保険料の算定

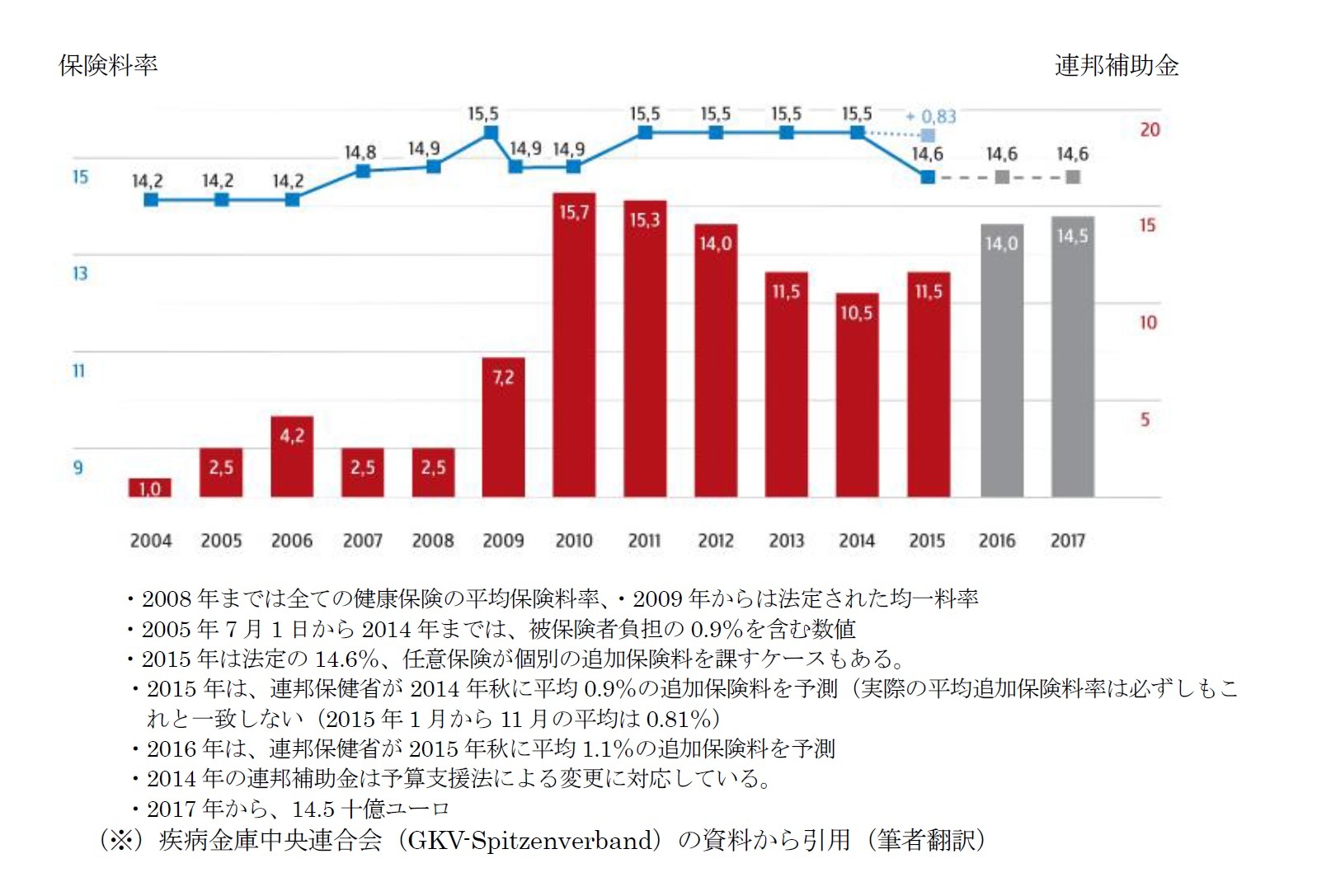

2007年の公的医療保険競争強化法に基づく改革以前は、公的医療保険の保険料率は各疾病金庫が独自に決定していたが、この改革により、保険料率の決定権が各疾病金庫から国に移管された。2009年1月からは、全国、全疾病金庫に一律の統一保険料率が適用され、全ての保険料負担者には、各人の収入を基準とした統一的な保険料率が課されることとなった。この統一保険料率は、法定保険料率で、連邦議会で決定される。

2011年から2014年までの統一保険料率は、15.5%(傷病手当金の請求権がない被保険者については14.9%)に設定され、被用者が8.2%、雇用者が7.3%を支払ってきた。以前は、被用者に係る保険料は労使折半であったが、保険料の雇用者負担分の増加を抑制する観点から、雇用者負担分は7.3%に固定され、傷病手当金や歯科補綴に係る保険料(0.9 %に相当)については、被保険者である被用者の単独負担となっていた。

2014年7月に成立した「公的医療保険の財政構造と質の向上のための法律(GKV-FQWG)」により、2015年から、この仕組みが変更され、全体の統一保険料率が14.6%に引き下げられ、被用者、雇用者とも7.3%の保険料率に基づく保険料を支払うことになった。

4|連邦補助金

連邦補助金は、例えば、出産手当金や子供の病気の際の傷病手当金等のような「保険になじまない給付」を補償するための財源として、2004年に導入された。ただし、連邦補助金は、各疾病金庫の被保険者数に応じて支給されるので、実際の「保険になじまない給付」に対応したものとなっているとは限らない。

(参考) 保険料率と連邦補助金の推移

過去から及び今後の保険料率と連邦補助金の推移は、疾病金庫中央連合会からの資料に基づくと、以下の通りとなっている。

連邦補助金の金額は、2010年度まで大幅に増加してきたが、その後2014年度までは減少している。ただし、今後は2017年に向けて増加していくことが想定されている。

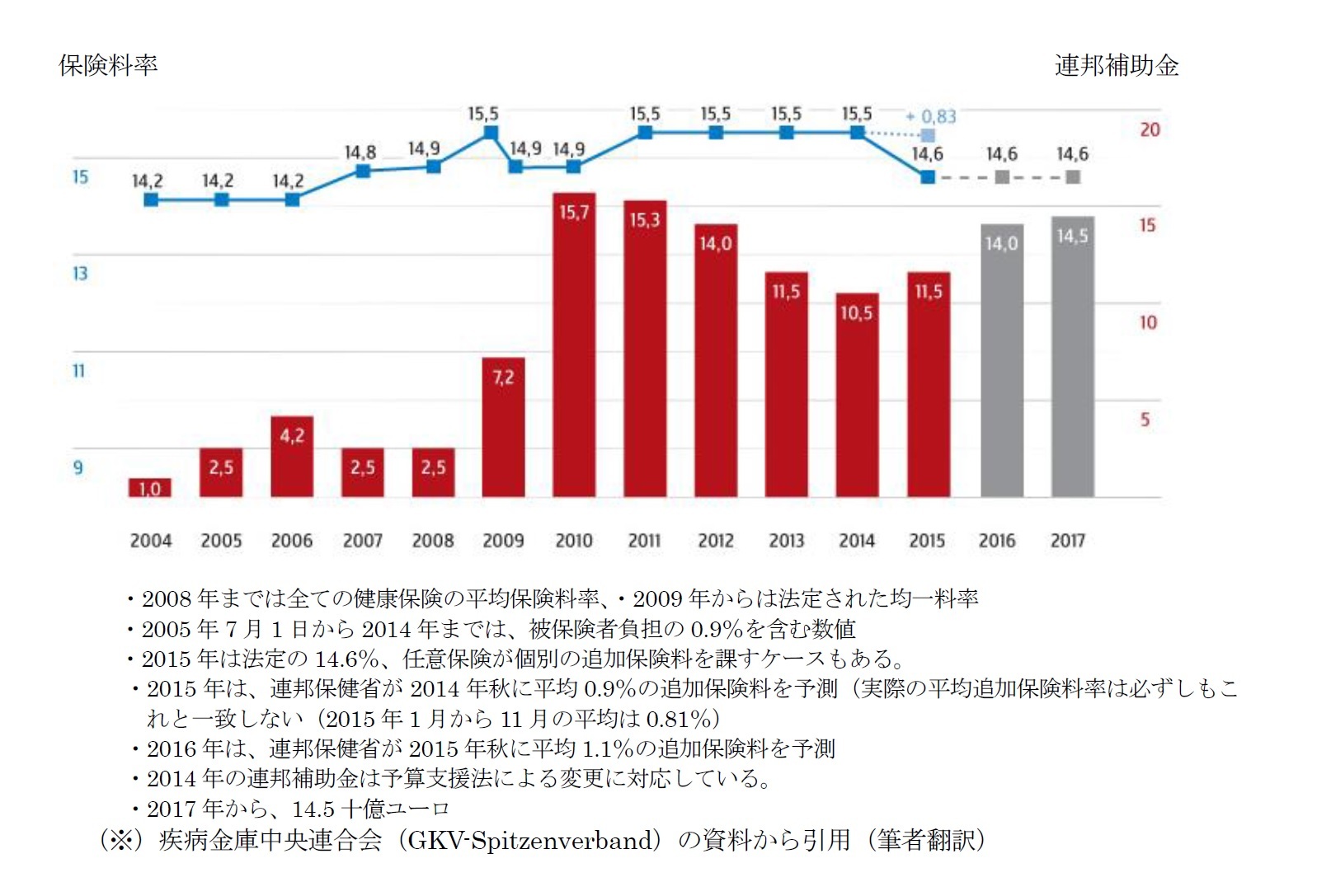

2007年の公的医療保険競争強化法に基づく改革以前は、公的医療保険の保険料率は各疾病金庫が独自に決定していたが、この改革により、保険料率の決定権が各疾病金庫から国に移管された。2009年1月からは、全国、全疾病金庫に一律の統一保険料率が適用され、全ての保険料負担者には、各人の収入を基準とした統一的な保険料率が課されることとなった。この統一保険料率は、法定保険料率で、連邦議会で決定される。

2011年から2014年までの統一保険料率は、15.5%(傷病手当金の請求権がない被保険者については14.9%)に設定され、被用者が8.2%、雇用者が7.3%を支払ってきた。以前は、被用者に係る保険料は労使折半であったが、保険料の雇用者負担分の増加を抑制する観点から、雇用者負担分は7.3%に固定され、傷病手当金や歯科補綴に係る保険料(0.9 %に相当)については、被保険者である被用者の単独負担となっていた。

2014年7月に成立した「公的医療保険の財政構造と質の向上のための法律(GKV-FQWG)」により、2015年から、この仕組みが変更され、全体の統一保険料率が14.6%に引き下げられ、被用者、雇用者とも7.3%の保険料率に基づく保険料を支払うことになった。

4|連邦補助金

連邦補助金は、例えば、出産手当金や子供の病気の際の傷病手当金等のような「保険になじまない給付」を補償するための財源として、2004年に導入された。ただし、連邦補助金は、各疾病金庫の被保険者数に応じて支給されるので、実際の「保険になじまない給付」に対応したものとなっているとは限らない。

(参考) 保険料率と連邦補助金の推移

過去から及び今後の保険料率と連邦補助金の推移は、疾病金庫中央連合会からの資料に基づくと、以下の通りとなっている。

連邦補助金の金額は、2010年度まで大幅に増加してきたが、その後2014年度までは減少している。ただし、今後は2017年に向けて増加していくことが想定されている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.