- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ

中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ

三尾 幸吉郎

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2|消費の行方

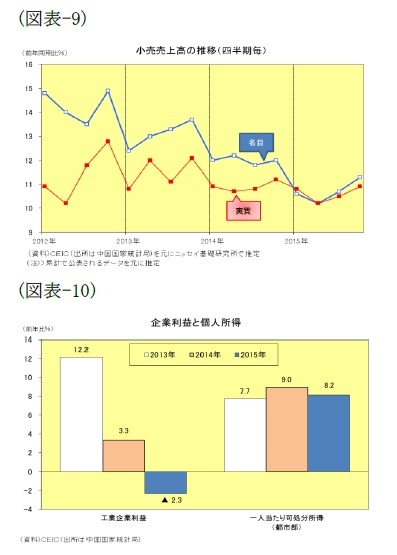

2|消費の行方投資が大きく減速した2015年だが、消費は堅調だった。個人消費の代表指標である小売売上高は前年比10.7%増と前年の同12.0%増を1.3ポイント下回ることとなった。但し、商品販売価格指数の上昇率が鈍化したことから、価格要因を除いた実質で見ると前年比10.6%増(当研究所推定)と前年の同10.9%増から0.3ポイントのわずかな鈍化に留まったと思われる(図表-9)。

2016年以降を考えると、中国政府は引き続き最低賃金の引き上げなどを通じて“投資から消費への構造転換”を図ると見られることから、企業利益が冴えない割には個人所得の伸びが高止まりしやすい。昨年の状況を見ても工業企業利益は前年割れに落ち込んだものの、一人当たり可処分所得(都市部)は高い伸びを維持していた(図表-10)。

しかし、個人所得の伸びが底堅いとはいえ、企業利益が低迷すれば賃金への悪影響は避けられない。また、世界経済が回復するに連れて資源価格の下落も止まり消費者物価が底打ちすれば、インフレ率が高まる分だけ実質所得が目減りして、消費にはマイナス効果となる。従って、2016年以降については、引き続き消費は景気の牽引役となるものの、賃金の伸び鈍化と実質所得の目減りによって、実質GDP成長率へのプラス寄与は2015年よりも縮小すると見ている。

4.経済見通し

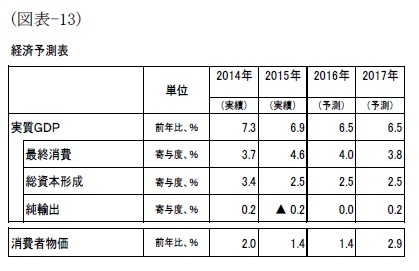

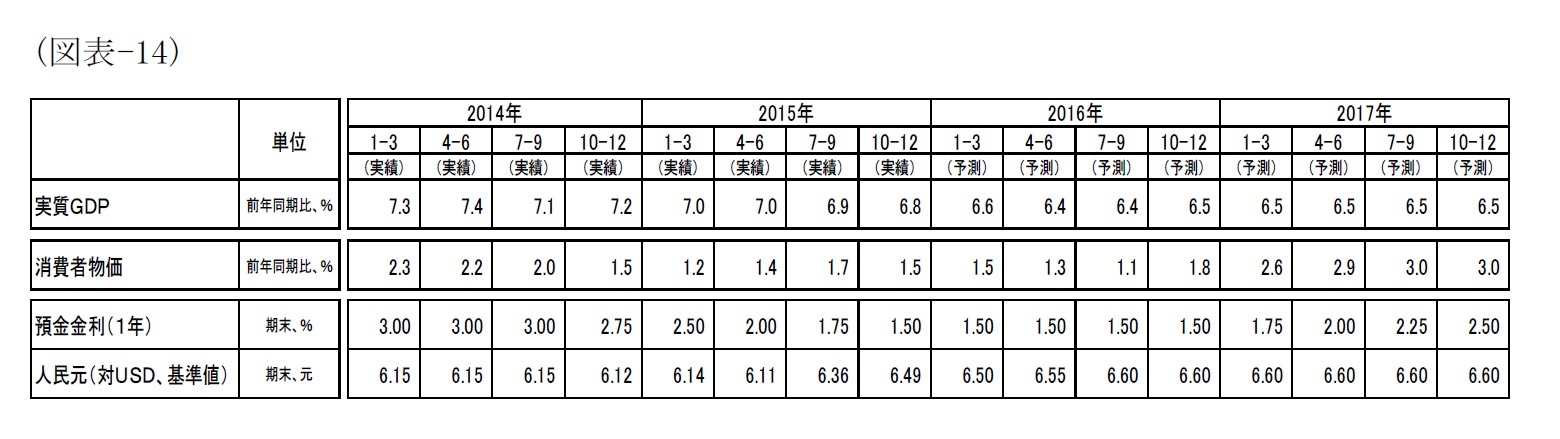

2015年は前述のとおり構造改革が本格化した年だったが、2016年はそれがさらに前進する年になるだろう。昨年の中央経済工作会議では、サプライサイド構造改革の5大任務の第一に「生産能力過剰の解消」を挙げ、“ゾンビ企業”の淘汰を進める方針が示されたからである。そして、構造改革の進展に伴って経営破綻や雇用流動化といった負のインパクトが働いて成長率を鈍化させるだろう。但し、李克強首相は「経済が合理的なレンジを外れる兆候があらわれた場合には、手を打つべき時に果断な措置を講じる」として、財政政策などの発動で景気を下支えして失速を回避する姿勢を鮮明にしている。従って、2016年の経済成長率は前年比6.5%増、2017年も同6.5%増と緩やかな成長率の鈍化(ソフトランディング)を予想している。需要項目別に見ると、最終消費は引き続き景気の牽引役となるものの、賃金の伸び鈍化と実質所得の目減りによって、実質GDP成長率へのプラス寄与は2015年よりも縮小すると見ている。また、総資本形成は製造業・不動産業では伸びの鈍化傾向が続くものの消費サービス関連・インフラ関連が堅調なことから2ポイント台半ばのプラス寄与、純輸出は欧米経済の回復が緩やかと見てゼロ近辺と想定している(図表-13、14)。

2015年は前述のとおり構造改革が本格化した年だったが、2016年はそれがさらに前進する年になるだろう。昨年の中央経済工作会議では、サプライサイド構造改革の5大任務の第一に「生産能力過剰の解消」を挙げ、“ゾンビ企業”の淘汰を進める方針が示されたからである。そして、構造改革の進展に伴って経営破綻や雇用流動化といった負のインパクトが働いて成長率を鈍化させるだろう。但し、李克強首相は「経済が合理的なレンジを外れる兆候があらわれた場合には、手を打つべき時に果断な措置を講じる」として、財政政策などの発動で景気を下支えして失速を回避する姿勢を鮮明にしている。従って、2016年の経済成長率は前年比6.5%増、2017年も同6.5%増と緩やかな成長率の鈍化(ソフトランディング)を予想している。需要項目別に見ると、最終消費は引き続き景気の牽引役となるものの、賃金の伸び鈍化と実質所得の目減りによって、実質GDP成長率へのプラス寄与は2015年よりも縮小すると見ている。また、総資本形成は製造業・不動産業では伸びの鈍化傾向が続くものの消費サービス関連・インフラ関連が堅調なことから2ポイント台半ばのプラス寄与、純輸出は欧米経済の回復が緩やかと見てゼロ近辺と想定している(図表-13、14)。

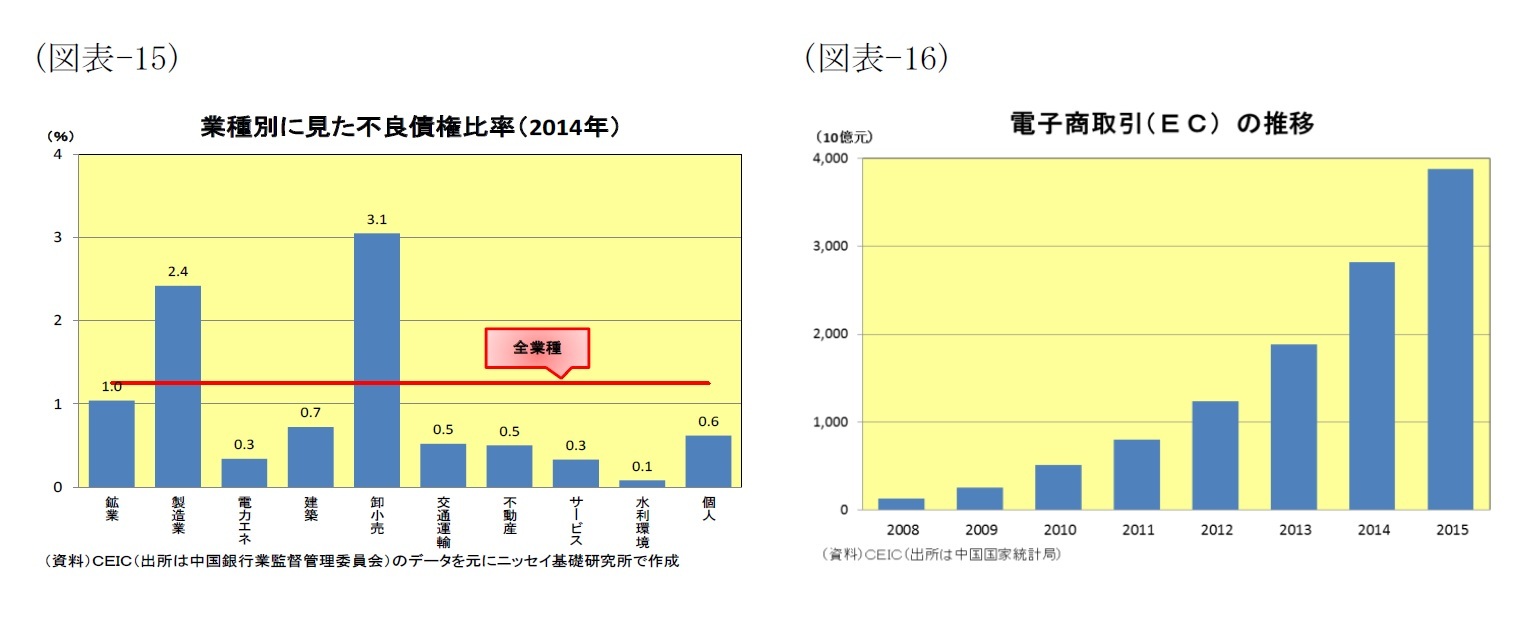

一方、下方リスクとしては、“雇用不安”、“金融不安”、“消費失速”の3つのリスクに注意したい。何故なら構造改革の推進は大きなリスクを伴うからである。第一に挙げた“雇用不安”に関しては、構造改革で過剰設備の解消が本格化すれば、失業者が増える可能性がある。雇用の受け皿として、戦略的新興産業や消費サービス関連企業が発展してバトンタッチできれば良いが、バトンを落とすようなリスクは残る。第二に挙げた“金融不安”に関しては、構造改革の過程では経営破綻は避けられないため、銀行の不良債権が増えて金融不安に陥るリスクも高まる。特に過剰生産設備を抱える製造業と電子商取引(EC)の隆盛の余波を受ける卸小売業には注意したい(図表-15)。第三に挙げた“消費失速”に関しては、昨年は輸出・投資の減速を消費の堅調が支えて目標達成に漕ぎ着けた。特に(1)ECの隆盛(図表-16)、(2)住宅販売(家具など)の持ち直し、(3)自動車販売の復調が3つの柱となった。今年もECはセキュリティ不安でも浮上しない限り好調と見られるが、自動車販売は株価下落の影響が懸念され、在庫を抱えた住宅販売にも陰りが見え始めている。

現下局面で構造改革を推進するという方針は正しいと評価しているが、“雇用不安”、“金融不安”、“消費失速”の3つのリスクを伴うだけに、中国政府には極めて難しい舵を取りが求められる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

(2016年02月26日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.