- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア新興経済レビュー】底堅い内需も輸出不振の長期化が足枷に

2016年02月01日

文字サイズ

- 小

- 中

- 大

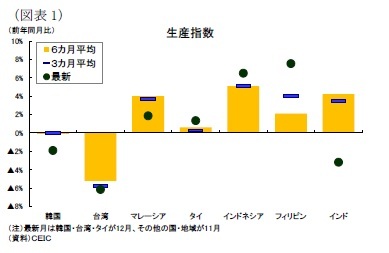

1.生産活動 (韓国・台湾・タイ:12月、その他の国:11月)

アジア新興国・地域の生産指数の伸び率(前年同月比)を見ると、内需は底堅いものの、輸出の低迷で持ち直しの動きが鈍い状況が続いている(図表1)。

アジア新興国・地域の生産指数の伸び率(前年同月比)を見ると、内需は底堅いものの、輸出の低迷で持ち直しの動きが鈍い状況が続いている(図表1)。フィリピンは前年同月比7.5%増と、内需が好調で電気機械に加え、これまで足枷となっていた非電気機械と石油製品がプラスに転じ、大きく上昇した。さらにタイは同1.3%増となり、物品税導入を前に需要が拡大した自動車や中国向け輸出が増加したゴムなどが上昇した。

一方、韓国と台湾は、輸出不振や在庫増を受けた生産調整により電子部品や機械設備が低迷し、それぞれ伸び率が低下した。またインドは前年同月比3.2%減と、祭事期需要の終了を受けて減少に転じた。2014年10月以来のマイナスとなった。さらにマレーシアはリンギ安による価格競争力の向上を受けてリンギ安が追い風に製造業が堅調だったが、鉱業の不調で鈍化した。

2.貿易 (韓国・台湾・タイ・インドネシア・インド:12月、その他の国:11月)

輸出(通関ベース)の伸び率(前年同月比)は、原油一段安や中国をはじめ世界経済の回復が鈍いことから輸出に下押し圧力が掛かり、フィリピン・タイを除いて二桁マイナスと低迷している(図表2)。

フィリピンは、主力の電子製品の好調が一次産品やその他製造品のマイナスを下支えし、マイナスが大きく縮小した。

一方、韓国は供給過剰感がある鉄鋼や液晶パネルなど、マレーシアは通貨安で好調だった電気・電子製品が鈍化し、3ヵ月・6ヵ月平均を下回った。台湾は主力の電子製品、化学製品、プラスチック製品などの低迷が続いている。またインドネシアは石油・ガスの価格下落や非石油ガスの輸出鈍化により、8ヵ月連続の二桁マイナスを記録した。輸入の伸び率(前年同月比)は、加工貿易の縮小による大幅マイナスが続いているものの、景気刺激策や公共投資の執行加速などによる内需回復により、総じて上昇傾向が見られる(図表3)。

フィリピンは同10.1%増と、投資需要が旺盛で資本財や原材料・中間財が牽引役となり、2ヵ月連続の二桁増となった。インドは通信機器や金などの輸入が増加してマイナス幅が大きく縮小した。

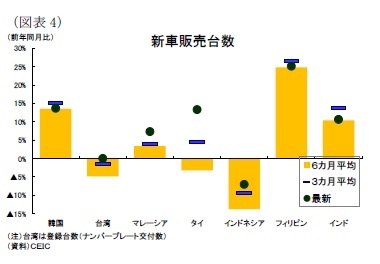

3.自動車販売 (12月)

12月の自動車販売台数の伸び率(前年同月比)を見ると、韓国・フィリピン・インドは堅調に推移し、マレーシア・タイが大きく上昇するなど、幅広く持ち直しの動きが見られた(図表4)。

12月の自動車販売台数の伸び率(前年同月比)を見ると、韓国・フィリピン・インドは堅調に推移し、マレーシア・タイが大きく上昇するなど、幅広く持ち直しの動きが見られた(図表4)。韓国は同13.7%増と、引き続き新車効果や個別消費税の引下げ1が追い風となり、5ヵ月連続の二桁増を記録した。インドは同+10.7%と、金利引下げによる消費者心理の回復や新車投入を受けて3ヵ月連続の二桁増となった。またタイは同13.3%増となり、1月からの自動車の物品税改定を前に駆け込み需要が増加し、自動車買い替え促進策が終了した2013年12月以来の二桁増を記録した。さらにマレーシアは同7.3%増と、リンギ安を背景とする1月からの値上げを前に駆け込み需要が生じ、3ヵ月ぶりに上昇した。このほか、台湾は同0.0%増と、1月から実施される自動車買い換え促進策(2016年施行)で減免の対象外となる者らの買い控えの動きが弱まって2ヵ月連続のプラスとなった。

一方、インドネシアは同7.0%減と、3ヵ月・6ヵ月平均を上回ったものの、販売台数は直近5ヵ月で最も少ない7.3万台となった。景気減速による消費者の購買力低下が影響したと見られる。

1 政府は8月に消費刺激策として、同月27日から年末までの期間限定で乗用車や大型家電製品に課される個別消費税を引き下げることを決めた。乗用車の個別消費税は従来の5%から3.5%に引き下げられた。

4.消費者物価指数 (12月)

12月の消費者物価上昇率(前年同月比、以下CPI上昇率)は、14年後半の原油価格下落による物価下押し圧力が後退して緩やかな上昇傾向にはあるものの、景気減速や原油一段安の影響で上昇ペースは鈍っている(図表5)。

12月の消費者物価上昇率(前年同月比、以下CPI上昇率)は、14年後半の原油価格下落による物価下押し圧力が後退して緩やかな上昇傾向にはあるものの、景気減速や原油一段安の影響で上昇ペースは鈍っている(図表5)。インドは前年同月比5.6%増と、豆類をはじめ香辛料、油・油脂といった食品価格を中心に4ヵ月連続の上昇となった。 またフィリピンは同1.5%増と、力強い経済成長やペソ安によるインフレ圧力、そして12月の台風被害を受けて3ヵ月連続の上昇となった。

一方、インドネシアは同3.4%増と、14年11月の補助金付き燃料価格値上げの上昇要因が剥落し、中央銀行のインフレ目標圏内(2015年は3-5%)の下方まで低下した。またタイは同0.9%減と、国内ガソリン価格の値下げや食料供給量の増加から低迷しており、本稿対象7カ国中で唯一伸び率がマイナスとなった。

5.金融政策 (1月)

1月は、韓国・マレーシア・インドネシアの中央銀行で金融政策会合が開かれた。政策金利はインドネシアが引下げ、その他の会合では据え置きとなった。

1月は、韓国・マレーシア・インドネシアの中央銀行で金融政策会合が開かれた。政策金利はインドネシアが引下げ、その他の会合では据え置きとなった。インドネシアは14 日に、政策金利を0.25%引き下げて7.25%とした。11月の会合では、インフレ率や経常収支などマクロ経済環境の安定を材料に先行きの緩和余地を示していたものの、12月は米国の利上げ決定の翌日だっただけに先送りしていた。1月は金融市場でリスク回避の動きが進んでいたものの、景気浮揚に向けた利下げを決めた。

またマレーシアは、国内金融市場の流動性を確保するために預金準備率を0.5%引き下げた。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア新興経済レビュー】底堅い内需も輸出不振の長期化が足枷に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア新興経済レビュー】底堅い内需も輸出不振の長期化が足枷にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.