- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で

日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

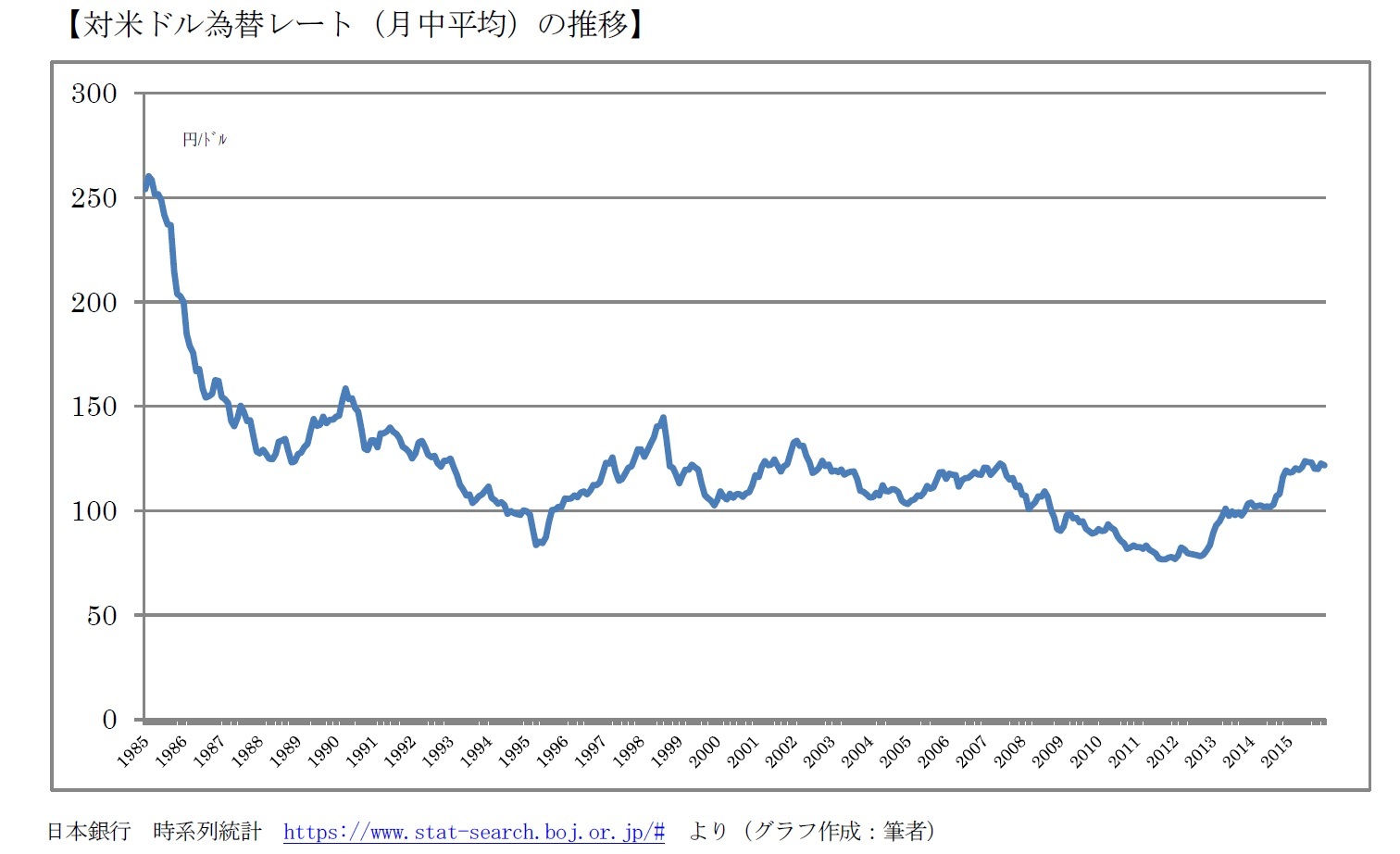

為替が関わる資産運用は、外国証券、中でも米国債が以前より主なものであった。日本国内の金利が低いために、もっと高利回りを求めて海外の債券等に資金を振り向けたくなるところであるが、その際に、円高による為替差損を被るリスクと常に背中合わせであり、実際年度によっては大きな損失があった。そこで、為替変動リスクを充分考慮するとともに、たとえコストがかかってもヘッジをかけるかどうかと、その水準を考慮する必要がある。また、ここでは省略するが、近年はユーロは当然のこと、豪ドルなど他の通貨への投資も増加しているようで、変動の影響は幅広くなっている。

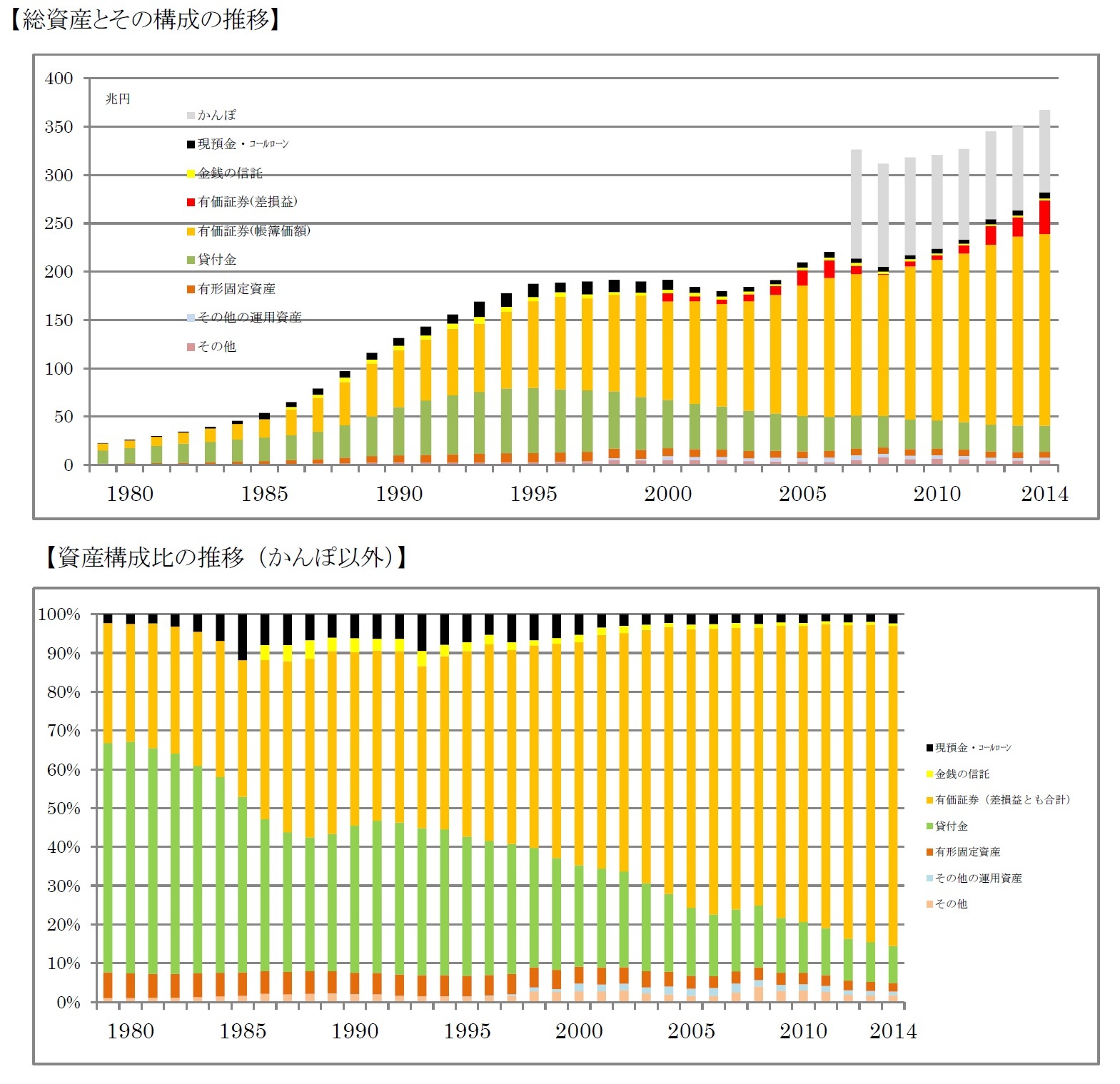

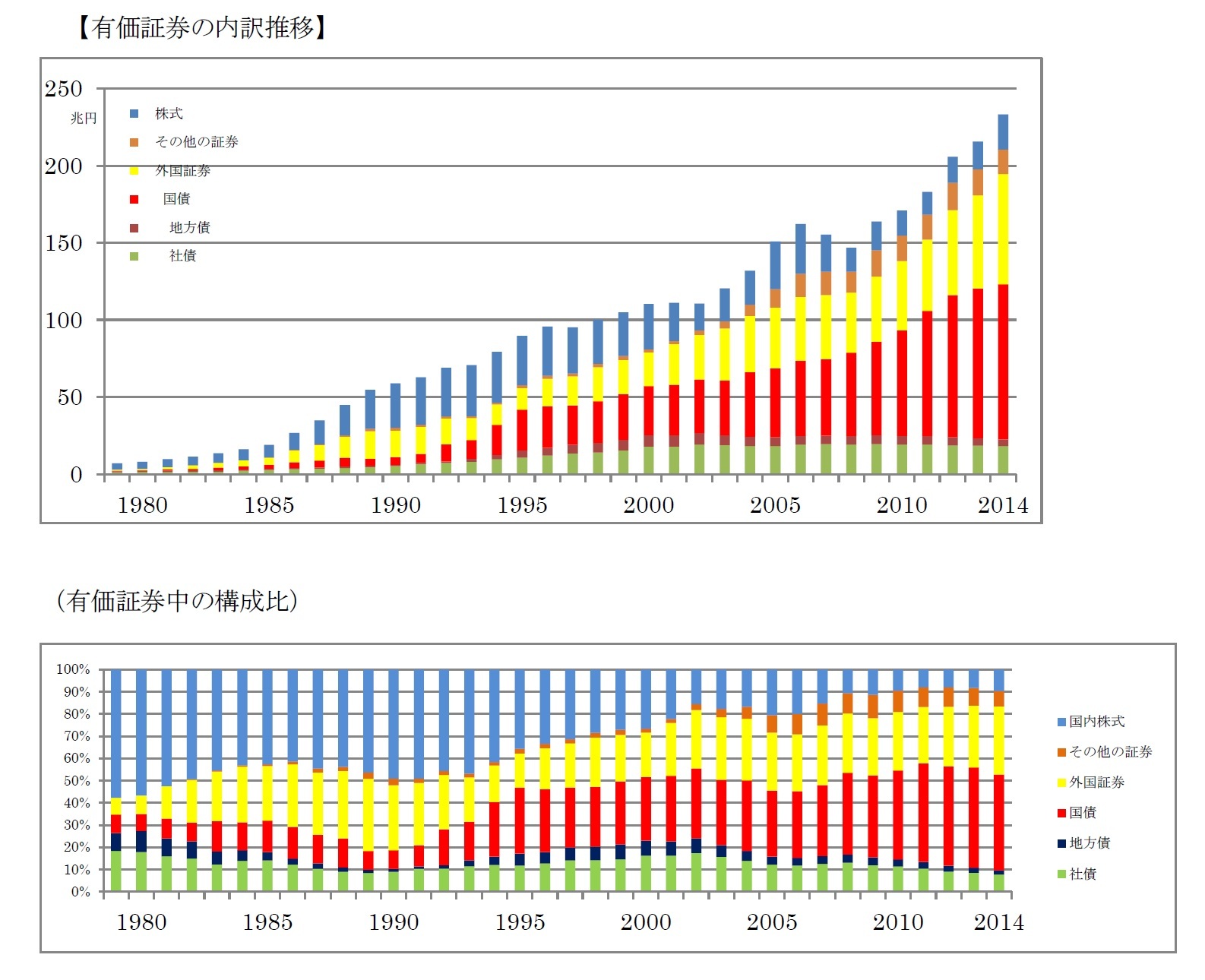

2――保有資産構成の推移

1|資産規模と構成比概観

一見してすぐわかることは、有価証券の構成比が増加し、逆に貸付金が減少していることであろう。

1980年代前半には、総資産の6割近くが貸付金(特に長期の企業貸付)であったものが、企業の資金調達手段の多様化(社債発行など)により生命保険会社に対しては需要が減少した。最近では総資産の1割程度である。1990年代頃からALMなどのリスク管理手法が明確に意識されるようになってきたのだが、その際貸付金あるいは不動産といった流動性の低い資産より、有価証券投資のほうがコントロールしやすい。そうしたことも、有価証券の増加、貸付金の減少につながったものと思われる。

一般に、資産運用においても資金をどの資産に配分すれば最も優れた運用かというのは、もちろん時と場合により難しい話で、ひとことで述べられないが、ざっと述べると以下のようなことだろう。

生命保険会社においては、金利のところでも述べたが、資金の源が保険料であるため、対応すべきは「円建てで」「固定利率(しかも長期にわたり保証すべきもの)付きの」負債であることが特徴である。だから、保険会社はまず確実に予定利率を確保したい。できれば、それを上回る利回りを確保して、他社に勝る配当金を提示し販売競争の優位にたちたい。そのために、少しはリスクの高い資産にも投資はしたいが、大きな損失は出したくない、といった順番の考えになる。

すると、投資の中心はまず円で確実に利息が見込める国債、となる。できれば保険契約と同じ長期のものが最適である。少し信用リスクはあるがその分利回りの高い社債も考えられる。この辺までが安全な投資ということになる。

そのほかに株式、外国証券といった価格変動リスク、為替リスクの比較的高いものにも相当程度の資金を配分してより高い利回りを目指すことになる。なお、株式は価格変動も大きいが、株式配当金が有利な銘柄もあろうから、そういう兼ね合いも重要であろう。

また、近年、ソルベンシーマージン比率など、生命保険会社の健全性に対する評価が世界規模で厳格になってきている動きもあり、リスクが高いとされる資産は保有しにくくなってきた。

構成比の変化は、そうした考えをもとにすると、理解はしやすいかもしれない。ただ、国債の利回りは前述のとおり、現在とんでもない低金利である。このまま順調に行くのだろうか。

ここで、グラフの金額について注意(言い訳?)しておく。2000年度から金融商品会計が導入され、貸借対照表上の有価証券は時価を表示するようになり、含み益も上乗せされたとみて差し支えない(責任準備金対応債券などそうでないものもある。詳細はここでは省略)。だから前ページのグラフも2000年度を境に会計基準変更の影響を受けている。とはいうものの、この程度の概観をする際にはさほど大きな段差ではないだろう。(例えば、「含み益が乗ったから有価証券が増えたようにみえるだけ」ということはなさそうだ。)

また、1986年度に変額保険が登場したときから、特別勘定が設置されるようになった。のちに特別勘定は団体年金商品にも採用されて規模が大きくなっていく。特別勘定は、その運用成果がそのまま保険金等に反映され、予定利率を必ずしも保証する必要はないので、資産運用方針は、より積極的に時価を最大にしようとするものになる。前述のグラフでの総資産、有価証券の規模は、これを1~2割含んだもので、本来は分けて捉えたほうがよいのだが、データの制約からやむなく合計でみている。

次回は、その結果として損益計算書に現れる収支などをみてみる予定である。1

1 全体を通して、文中のグラフについては、特に断りのない場合、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2016年02月01日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中で】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(4) 経済環境と資産構成の推移-超低金利とバブル崩壊後の株価の中でのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.