- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 欧米生保市場定点観測(毎月第二火曜日発行) 米国における利上げが米国生保業界に与える影響―当面の影響は微少だが、金利正常化への期待が高まる―

欧米生保市場定点観測(毎月第二火曜日発行) 米国における利上げが米国生保業界に与える影響―当面の影響は微少だが、金利正常化への期待が高まる―

松岡 博司

文字サイズ

- 小

- 中

- 大

4――長期金利の上昇が生保会社の経営にもたらすベネフィットとリスク

1|生保会社にもたらされるベネフィット

(1)投資利回りの回復

わが国と異なり、米国では、生保会社が自身の収益状況を、危険差益(保険契約の保障に関する想定発生率よりも実際の発生率が少なかった場合の収益)、利差益(投資収益に関する想定利回りを実際の利回りが上回ったことによる収益)、非差益(会社運営のコストに関する想定事業費率を実際の事業費率が下回ったことによる収益)に分けて開示することはない。

ただ、こうした尺度で見ると、超低金利が持続したため利差益がマイナスに陥り、それを危険差益が埋め合わせたわが国生保業界とは異なり、米国の生保業界は、危険差益よりも利差益で稼ぐという経営体質となっている。

近年は、そうした経営体制にある米国の生保会社が長期金利の低下の中で、投資利回りを思ったように稼げなくなる状況に陥っていた。

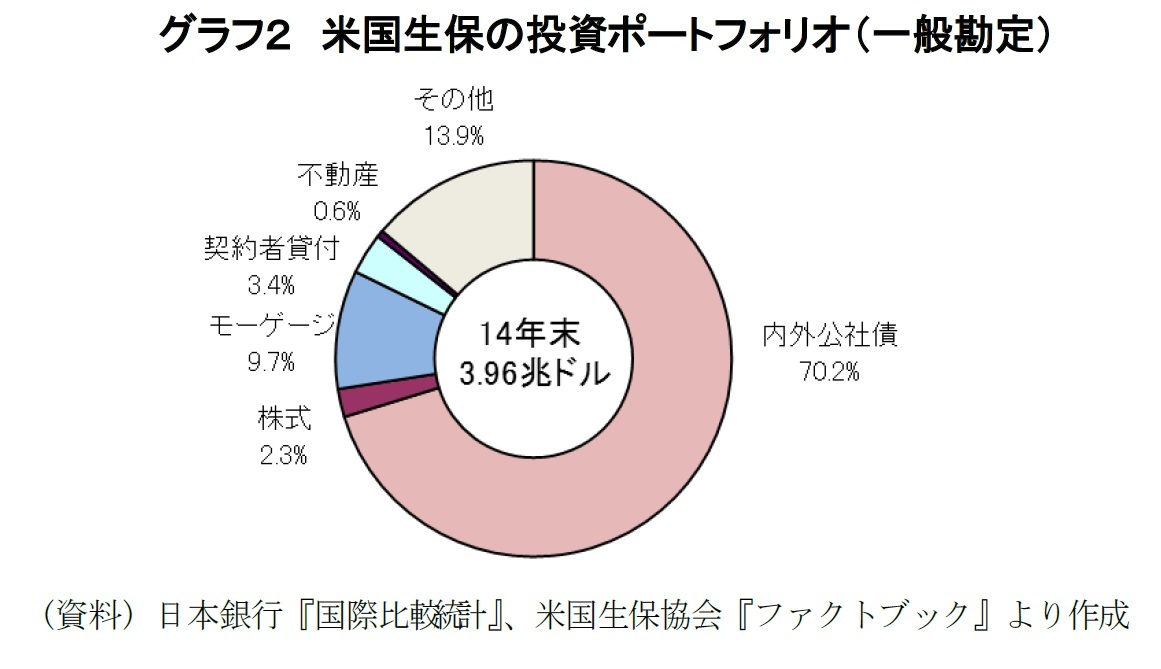

また生保会社は、長い契約期間にわたって最低限クリアしなければならない保証レートをカバーするため、保険料として収入した資金を保険金として支払うまでの長い間、期間の長い債券等に投資するが、保険負債の期間の方が長いため、途中で先に満期を迎えて現金化された資金を再投資しなければならないが、長期金利が低下したことにより、過去の金利が高い時期に高めの保証レートで契約した契約の資産の運用対象が満期を迎えて再投資しなければならない場合、再度、高めの保証レートをカバーするだけの投資対象を見つけることが難しいという状況に陥ってもいた。

近年、米国生保会社の中では、投資利回りを稼ぐために、より高いリスクのある投資対象や流動性のない投資対象への投資がじわじわと増え始めていた。長期金利が上昇すれば、投資利回りが向上し、こうした懸念が解消される。

米国生保の主な収益源である利ざやは、金利が上昇すれば拡大し、金利が下がると縮小する。金利が低下し、投資利回りが低下してきたことにより、米国生保会社は、わが国の生保会社が陥ったような逆ざやにまで陥ることはなかったが、金融危機の前まで3%程度あった利ざやが、昨今は1%にまで縮小していたと言われる。長期金利が上昇すれば、生保会社にとって重要な収益源である利ざやが縮小傾向から解放される。

(3)保険・年金商品の魅力回復

長期金利が低下したことにより、米国生保が保険商品で提示できる保障レートも低下してきた。これにより、顧客に訴求できる商品魅力が減退していた。金利が上昇すれば、価格設定を含め、再び、魅力ある商品を世に送り出すことができるようになる。

2|生保会社にもたらされるリスク

(1)保有債券の価格下落

金利が上昇すると、投資対象として保有している債券の価格が下落する。財務諸表上は、この価格の下落は、未実現損失として計上される。継続的に金利が上昇すると、さらなる損失が生保会社の資本を傷つけることになる。

ただしこのリスクについては、生保会社の資本適格性は、投資リスクに対して強いので、十分に吸収可能であるとアナリストは見ている。また生保会社は、投資グレードの高い社債に投資しているので、大きな問題とはならないと見られている。

(2)ディスインターミディエーション(次項参照)

5――長期金利の上昇が起こる場合には、漸進的、段階を踏んでの上昇がベスト-あまりに急激な金利の上昇は、生保会社にディスインターミディエーションリスクをもたらす-

米国のアナリストは、短期金利とともに長期金利が何年にもわたって、段階的、持続的に上昇することが、生保会社にとって理想であると見ている。

フィッチ社は、「長期金利の上昇をともなう短期金利の2016年中の1.0%から1.5%の上昇(利回り曲線の長短パラレルな上昇ないし長期金利のより急勾配への変化)は、米国生保が当該シナリオに伴って発生しうるリスクファクターをマネージしうるので、米国生保にポジティブな影響をもたらす。」としている。また、報道資料の中で、S&Pのアナリストは、「漸進的な上昇は、生保会社に、商品プライシング、保証、商品特性の調整期間を与える」「漸進的な上昇はいいことだ。10年国債利回りが4%といったノーマルな金利状況にたどり着くまでに、多くの時間を要するだろうが、ゆっくりとした金利の上昇は明確に、 尖頭的な上昇よりも、ベターである。」と述べている。

2|ディスインターミディエーションリスク

一方、急激な金利の上昇は、ディスインターミディエーションとして知られる流動性の問題、または、資産負債マネジメントリスクを発生させる。ディスインターミディエーションとは、契約者が、他のよりよい利回りを提供できる代替的な金融商品に投資して利回りを確保しようとして、保険契約の全部または一部を解約するリスクである。資金流失は、生保会社に損失をともなう資産売却を要求することとなり、生保会社をソルベンンシー危機に陥らせる可能性がある。

AMベスト社は、「可能性は低いが、万が一、急激な金利の上昇があれば、債券価格の下落による損失とディスインターミディエーションリスクによる流動性の問題を伴う、生保会社にとって、もっともダメージのあるシナリオとなる」としている。S&Pのアナリストも「仮に、突然、金利が2~3%急上昇したような場合、未実現損失の問題が極めて重要な問題となりうる」とし、急激な金利上昇のリスクを指摘している。

米国アクチュアリー協会のレポート『高金利環境への移行』の著者は、「5%以上の急激な金利上昇は、契約の解約、資本毀損のトリガーをひく可能性がある。難しさは、生保会社の事業ブロックがどの程度、金利感応的であるかによってもいる。」と述べている。

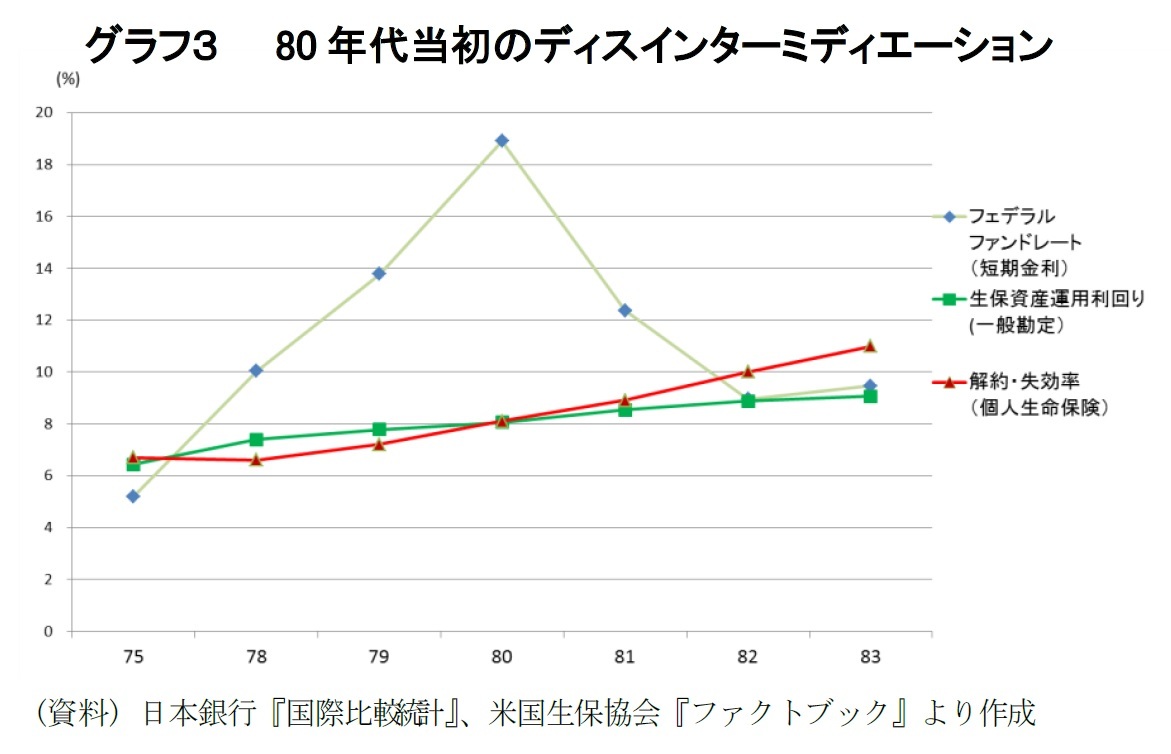

こうした高インフレ・高金利状況の中、金利規制下にあった銀行の低金利の預金から高金利の市場性商品である短期金融資産投資信託(MMMF)への資金シフトが発生した(いわゆるディスインターミディエーション)。

また、生保業界においても、従来の主力商品であった終身保険の低利回りが消費者に受け入れられず、解約・失効率の上昇や契約者貸付の増大という形での資金流出が発生した(生保版ディスインターミディエーション)。生保会社は資金流出を回避するため、「キャッシューバリュー」に市場実勢金利を付すユニバーサル保険を開発した。

さいごに

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

松岡 博司

研究・専門分野

(2016年01月12日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧米生保市場定点観測(毎月第二火曜日発行) 米国における利上げが米国生保業界に与える影響―当面の影響は微少だが、金利正常化への期待が高まる―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧米生保市場定点観測(毎月第二火曜日発行) 米国における利上げが米国生保業界に与える影響―当面の影響は微少だが、金利正常化への期待が高まる―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.