- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 中国発の世界株安はECBが止める?

2016年01月22日

文字サイズ

- 小

- 中

- 大

年初来の市場の動揺、世界経済下振れリスク増大にECBは追加緩和の方針を表明

欧州中央銀行(ECB)が21日開催した政策理事会で、3月10日に予定する次回政策理事会で追加緩和について検討する方針を表明した1。

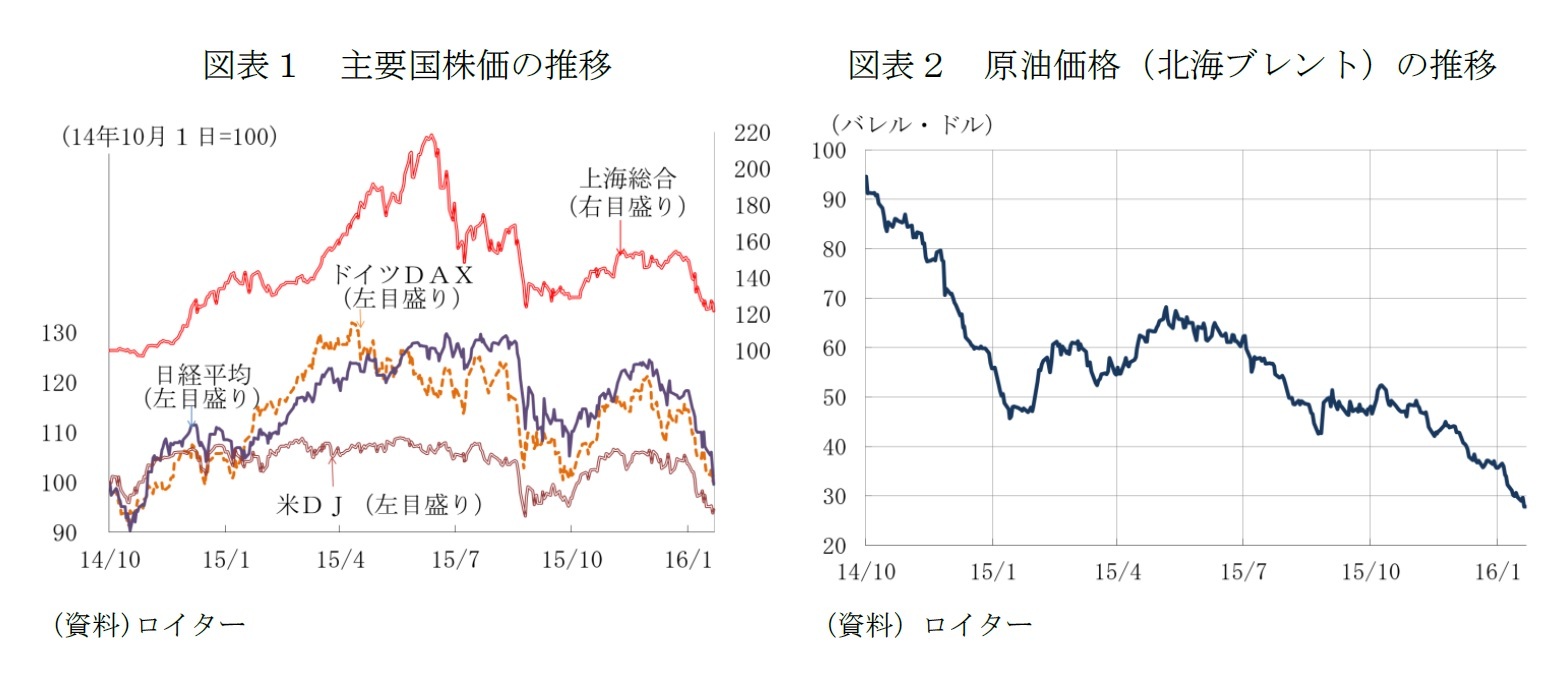

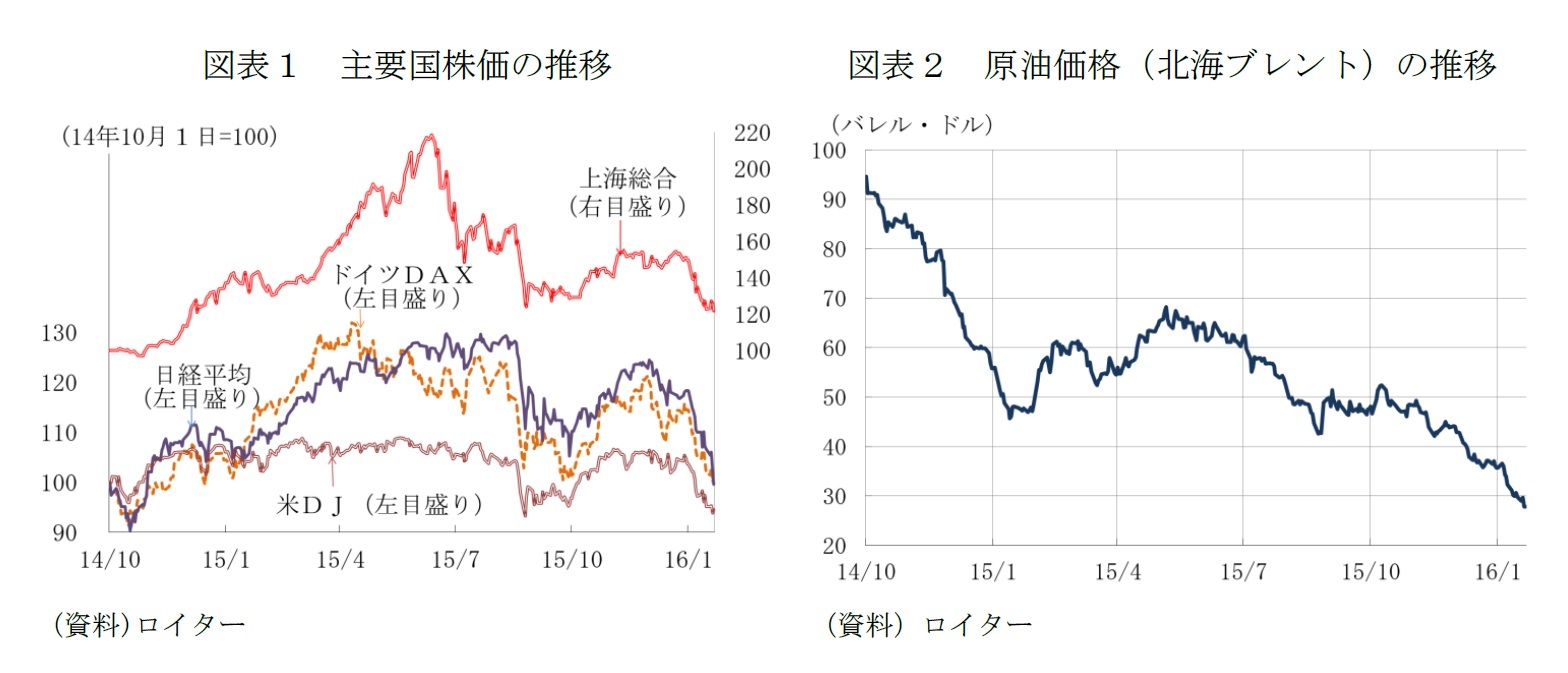

ECBは昨年12月の前回理事会で追加緩和策を決定したばかりだが、2016年に入り、中国の株価下落を引き金とする世界同時株安(図表1)と原油価格の大幅な下落(図表2)のスパイラルが止まらず、外国為替市場の緊張が高まっていることへの対処を迫られた。

ECBは昨年12月の前回理事会で追加緩和策を決定したばかりだが、2016年に入り、中国の株価下落を引き金とする世界同時株安(図表1)と原油価格の大幅な下落(図表2)のスパイラルが止まらず、外国為替市場の緊張が高まっていることへの対処を迫られた。

相場反転のきっかけを探っていた市場は、ドラギ総裁の発言を好感、21日の欧米市場、22日のアジア市場で大きく株価が反発した。

ECBの意思表明は、萎縮する世界市場に一定の好影響を与えたのは、ユーロが第2の国際通貨として、ドルに次ぐ役割を果たしているからだろう。ユーロの財政主権の分散という構造的な欠陥が解消する目処は立っていない。国際通貨の世界で、基軸通貨ドルとユーロの地位は、特に為替取引の媒介通貨としての役割の面で大きな差がある。それでも、ユーロ圏の近隣地域を中心に為替政策のアンカーとして採用する国々は少なからずあり、欧州を中心に調達・投資通貨として浸透している(表紙図表参照)。FRBほどではないにせよ、金融政策の対外的な影響力も大きい。

しかし、ECBの政策だけで、大きな流れを変えることは困難だ。理由は、ECBの追加の政策余地に限界がある、あるいは、ユーロ圏の低成長の原因となっている構造問題に対する金融政策の効果が限られるということだけではない。

より本質的な理由は、ユーロ圏は、世界的な株安と原油安のスパイラルや外国為替市場の緊張の影響を受ける側であって、原因ではないことだ。ユーロ圏の財政危機の連鎖が世界市場の不安定化要因となった2012年と今回は違う。

1 政策理事会の結果については「16年1月21日政策理事会:3月追加緩和を検討。中銀預金金利引き下げが有力」『経済・金融フラッシュ2016-1-22』をご参照下さい。

ECBの意思表明は、萎縮する世界市場に一定の好影響を与えたのは、ユーロが第2の国際通貨として、ドルに次ぐ役割を果たしているからだろう。ユーロの財政主権の分散という構造的な欠陥が解消する目処は立っていない。国際通貨の世界で、基軸通貨ドルとユーロの地位は、特に為替取引の媒介通貨としての役割の面で大きな差がある。それでも、ユーロ圏の近隣地域を中心に為替政策のアンカーとして採用する国々は少なからずあり、欧州を中心に調達・投資通貨として浸透している(表紙図表参照)。FRBほどではないにせよ、金融政策の対外的な影響力も大きい。

しかし、ECBの政策だけで、大きな流れを変えることは困難だ。理由は、ECBの追加の政策余地に限界がある、あるいは、ユーロ圏の低成長の原因となっている構造問題に対する金融政策の効果が限られるということだけではない。

より本質的な理由は、ユーロ圏は、世界的な株安と原油安のスパイラルや外国為替市場の緊張の影響を受ける側であって、原因ではないことだ。ユーロ圏の財政危機の連鎖が世界市場の不安定化要因となった2012年と今回は違う。

1 政策理事会の結果については「16年1月21日政策理事会:3月追加緩和を検討。中銀預金金利引き下げが有力」『経済・金融フラッシュ2016-1-22』をご参照下さい。

中国減速と米利上げと同時進行が迫る調整

年初来の市場の動揺の直接の引き金は中国の景気減速懸念の再燃にあるが、底流には、昨年12月に利上げを決めた米国の米連邦準備制度理事会(FRB)が長期にわたる異例の金融緩和からの出口戦略が始まったことにある。

原油は中国の需要鈍化に加えて、石油輸出国機構(OPEC)の減産見送り、イランへの経済制裁解除、米国のシェールガス・オイル等の生産調整の遅れといった供給要因も影響し、大きく値を下げた。エネルギー企業や資源依存度の高い新興国の業績や景気への懸念に加えて、財政を原油収入に依存する産油国の政府系ファンドが保有資産の売却に動くことが、株価の重石となる悪循環が続いた。

原油は中国の需要鈍化に加えて、石油輸出国機構(OPEC)の減産見送り、イランへの経済制裁解除、米国のシェールガス・オイル等の生産調整の遅れといった供給要因も影響し、大きく値を下げた。エネルギー企業や資源依存度の高い新興国の業績や景気への懸念に加えて、財政を原油収入に依存する産油国の政府系ファンドが保有資産の売却に動くことが、株価の重石となる悪循環が続いた。

円に比べて小さかった人民元安観測のユーロ相場への圧力

外国為替市場では、ドルに連動してきた人民元の切下げへの懸念が燻る。

昨年8月、中国人民銀行が人民元の対ドル相場の基準値(以下、基準値)を市場実勢に合わせる切下げ調整に動いた際に広がった「通貨安競争」への不安が再燃している。昨年8月の3日間の調整の後は、当局の介入もあり対ドル相場は安定、11月30日には国際通貨基金(IMF)が人民元を特別引出権(SDR)の価値を決める構成通貨として採用することを決定した。その後、今年初にかけて切り下げ調整のペースが加速した。足もとは安定しているものの、昨年8月の調整でいったん解消した基準値と市場実勢との乖離が再び拡大、人民元安圧力が残る中、人民元の国際化への取り組みに慎重を期さざるを得なくなっている。

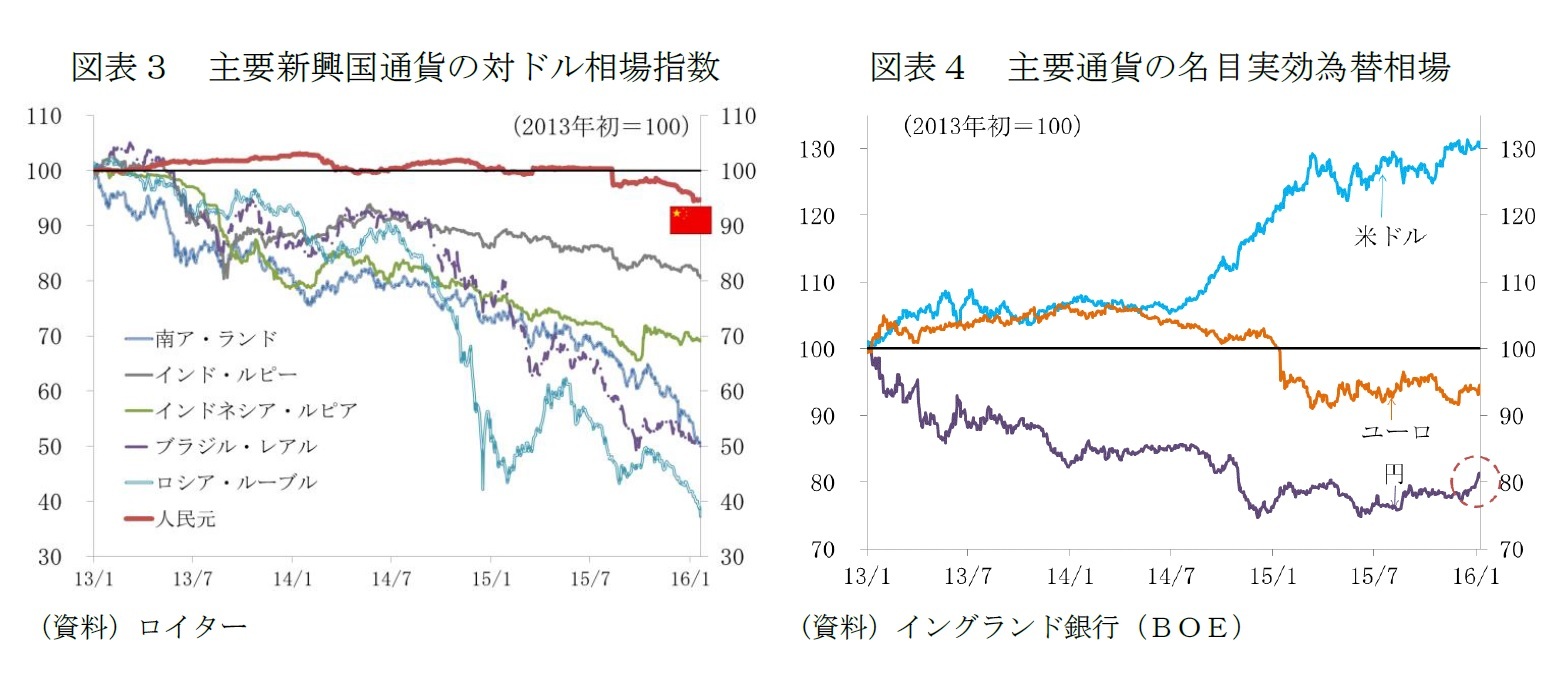

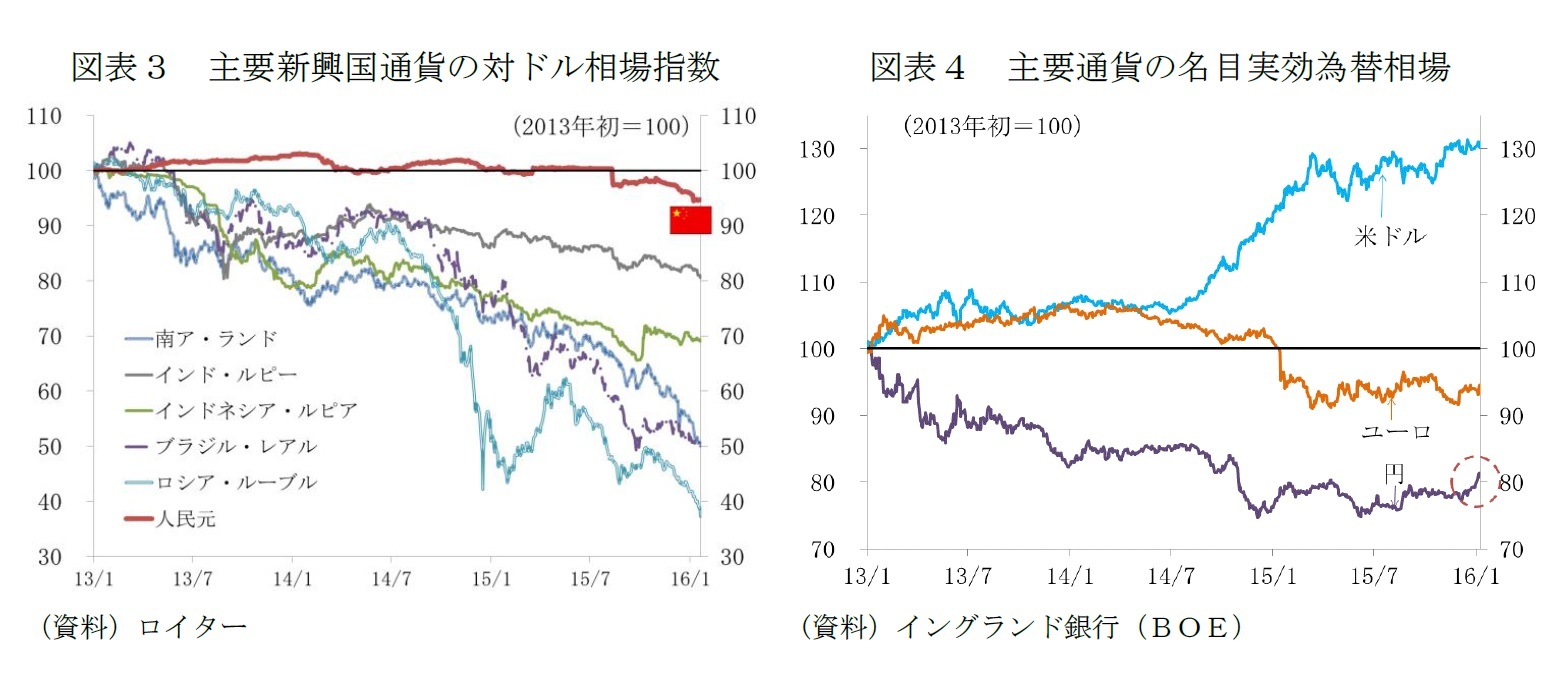

人民元安観測は米国の異例の金融緩和の見直しの動きに対応したドル高圧力と表裏一体だ。FRBが金融緩和からの出口を模索し始めた13年以降、多くの新興国から資本の流出、通貨が対ドルで大きく減価した(図表3)。この間、第3の国際通貨・円と第2の国際通貨・ユーロも、それぞれの通貨当局が追加緩和に動いたことで、対ドルで減価した。主要貿易相手国・地域に対する総合的な為替相場を示す名目実効為替相場のベースでは、ドルは13年初からおよそ3割上昇している(図表4)。ドル高圧力は、FRBが追加利上げに動けばさらに強まる可能性がある。ドル連動で人民元の一層の割高化が進む事態を回避するため、仮に中国人民銀行が、為替政策を、ユーロや円などからなる通貨バスケット連動型などにシフトすれば対ドルでは人民元安となる。

昨年8月、中国人民銀行が人民元の対ドル相場の基準値(以下、基準値)を市場実勢に合わせる切下げ調整に動いた際に広がった「通貨安競争」への不安が再燃している。昨年8月の3日間の調整の後は、当局の介入もあり対ドル相場は安定、11月30日には国際通貨基金(IMF)が人民元を特別引出権(SDR)の価値を決める構成通貨として採用することを決定した。その後、今年初にかけて切り下げ調整のペースが加速した。足もとは安定しているものの、昨年8月の調整でいったん解消した基準値と市場実勢との乖離が再び拡大、人民元安圧力が残る中、人民元の国際化への取り組みに慎重を期さざるを得なくなっている。

人民元安観測は米国の異例の金融緩和の見直しの動きに対応したドル高圧力と表裏一体だ。FRBが金融緩和からの出口を模索し始めた13年以降、多くの新興国から資本の流出、通貨が対ドルで大きく減価した(図表3)。この間、第3の国際通貨・円と第2の国際通貨・ユーロも、それぞれの通貨当局が追加緩和に動いたことで、対ドルで減価した。主要貿易相手国・地域に対する総合的な為替相場を示す名目実効為替相場のベースでは、ドルは13年初からおよそ3割上昇している(図表4)。ドル高圧力は、FRBが追加利上げに動けばさらに強まる可能性がある。ドル連動で人民元の一層の割高化が進む事態を回避するため、仮に中国人民銀行が、為替政策を、ユーロや円などからなる通貨バスケット連動型などにシフトすれば対ドルでは人民元安となる。

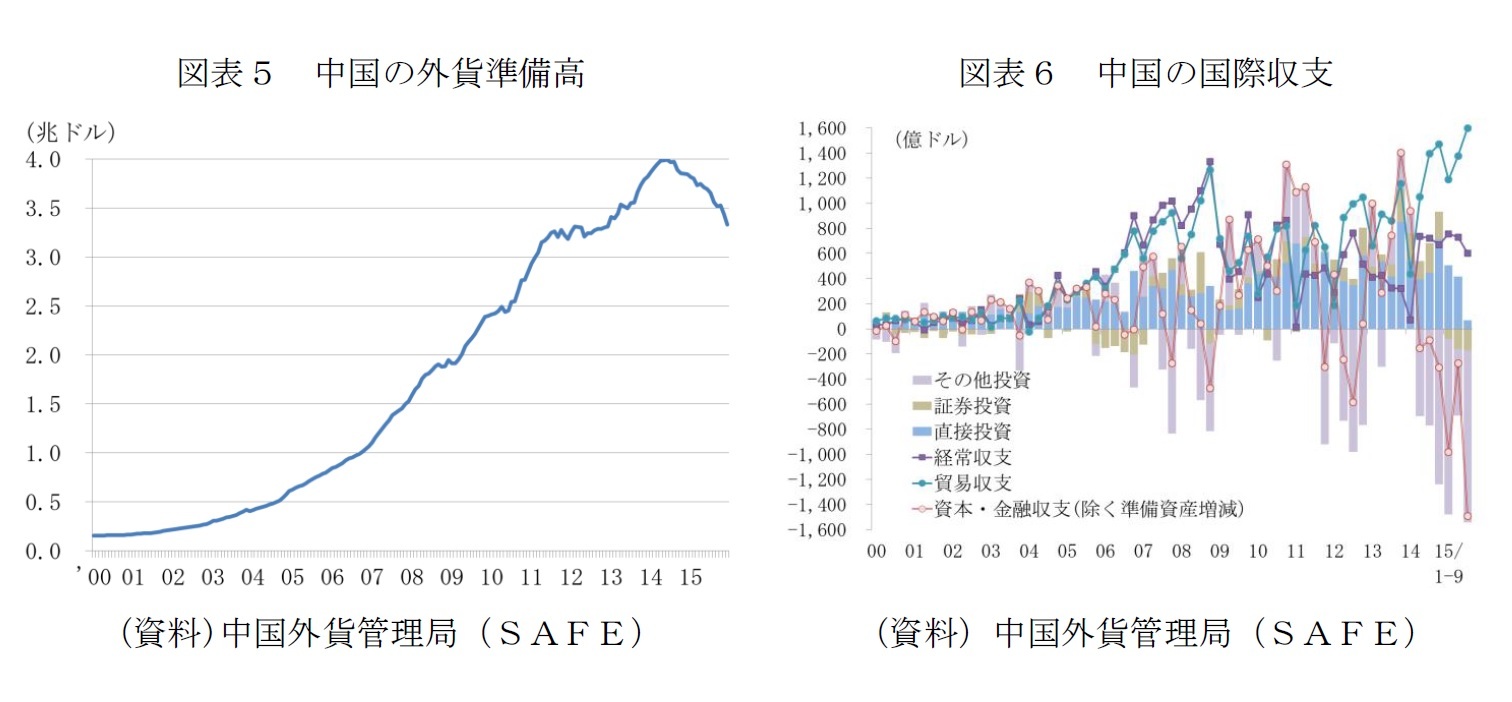

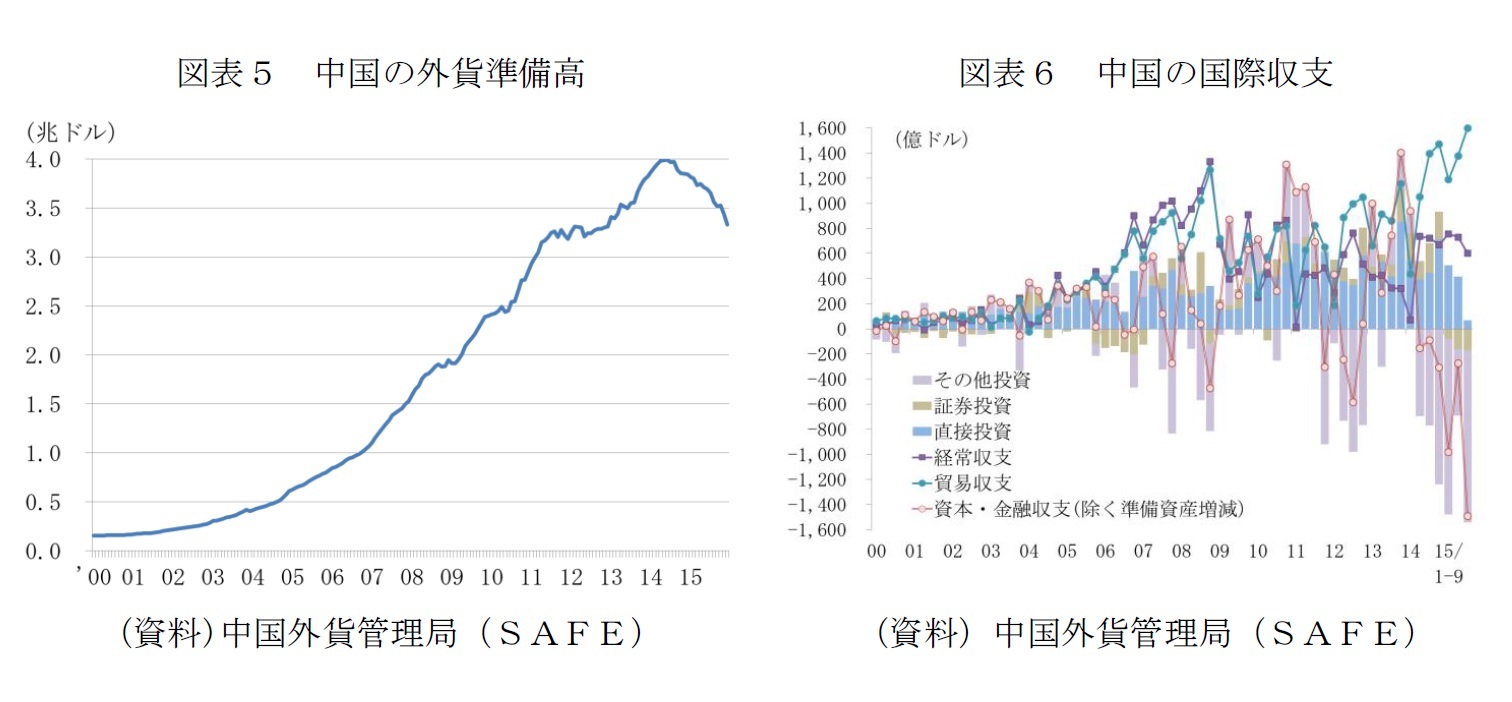

外貨準備高の減少も、中国のドル連動型の為替政策の限界を示すものと捉えられる(図表5)。中国の外貨準備は、15年12月末時点も3兆3300億ドルと依然巨額だが、4兆ドルが目前に迫った14年6月のピーク比で6600億ドルが減少している。中国の経常収支は08年のピーク比では減っているが黒字であり、外貨準備の減少は、ほぼ一貫して流入超となってきた準備資産の増減を除く資本収支が流出超に転じていることによる(図表6)。資本は主に「その他投資」、つまり貿易信用、貸付・借入、現預金など銀行が経路で流出している。資本規制がある「証券投資」の金額は小さいが、15年は赤字に転じた。「直接投資」収支の黒字も、対外投資の拡大と対内投資のピークアウトで縮小している。

円に比べて小さかった人民元安観測のユーロ相場への圧力

年明け後の市場の動揺、外国為替市場の緊張の高まりの、ユーロ相場への影響は円に比べて限定的だった。円の対ドル相場は年初の1ドル=120円台から116円台まで円高が進んだが、ECBが為替相場の指標として重視する名目実効為替相場のベースで見ても、16年に入ってからの円高傾向はかなり明確だ(図表4)。他方、ユーロは、昨年12月の政策理事会を挟んで事前の追加緩和への期待と追加緩和の内容への失望で大きく動いたが、年初からの動きは比較的小さい。

21日の追加緩和方針の表明は、ユーロ高圧力への警戒よりは、金融市場や世界経済全般の不確実性の高まりや、原油価格の下落による低インフレがさらに長期化する見通しとなったことへの対応という意味合いが強いようだ。

ドラギ総裁も記者会見で、為替相場に関する質問には、「政策目標ではない」という常套句に加えて、「(名目実効為替相場には)様々な国の政策が反映される」として、通貨安誘導の狙いはないことを示唆した。

総裁は、中国経済についても、「概ね想定していた範囲内の緩やかなペースで減速している」との見方を示し、「原油や国際商品への影響が想定以上となったことでユーロ圏の見通しが下振れた」と説明した。

中国の政策に対しては、市場の一部では、年初の導入から4日目に株価のサーキットブレーカー制度の停止に追い込まれるなどの試行錯誤に不信感が広がっているが、ドラギ総裁は、「責任ある行動をとるという評価を獲得しており、過去2週間の政策は、しっかりと運営されていることを示している」として信頼感を表明した。

21日の追加緩和方針の表明は、ユーロ高圧力への警戒よりは、金融市場や世界経済全般の不確実性の高まりや、原油価格の下落による低インフレがさらに長期化する見通しとなったことへの対応という意味合いが強いようだ。

ドラギ総裁も記者会見で、為替相場に関する質問には、「政策目標ではない」という常套句に加えて、「(名目実効為替相場には)様々な国の政策が反映される」として、通貨安誘導の狙いはないことを示唆した。

総裁は、中国経済についても、「概ね想定していた範囲内の緩やかなペースで減速している」との見方を示し、「原油や国際商品への影響が想定以上となったことでユーロ圏の見通しが下振れた」と説明した。

中国の政策に対しては、市場の一部では、年初の導入から4日目に株価のサーキットブレーカー制度の停止に追い込まれるなどの試行錯誤に不信感が広がっているが、ドラギ総裁は、「責任ある行動をとるという評価を獲得しており、過去2週間の政策は、しっかりと運営されていることを示している」として信頼感を表明した。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国発の世界株安はECBが止める?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国発の世界株安はECBが止める?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.