- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回

ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回

中村 亮一

文字サイズ

- 小

- 中

- 大

1―はじめに

2016年1月から新たな保険監督規制であるソルベンシーIIが導入されることに伴い、ドイツ財務省は2015年10月に、現在の責任準備金評価用の最高予定利率を規定する制度を撤廃し、2016年1月からの新契約に対しては、責任準備金評価用の最高予定利率を設定しない方針である、ことを提案していた。この提案に対しては、関係団体から、大きな反対があり、その動向が注目されていた。

以上の状況については、筆者による、基礎研レター「ドイツ財務省が責任準備金評価用の最高予定利率の撤廃を提案-EUソルベンシーII導入に伴う監督規制の見直しの動きに対して、関係者の反応はいかに-」(2015.10.14)(以下、「前回のレター」)で報告1した。

今回12月17日に、財務省がその提案を撤回し、2016年1月からの新契約に対して、引き続き責任準備金評価用の最高予定利率の制度を継続し、現行の1.25%の水準を据え置く方針である、ことが明らかにされた。

このレターでは、財務省の提案撤回を巡る動き及びそれに対する関係団体の反応等について、報告する。

1 なお、こうした動きの背景となる低金利下におけるドイツの状況等については、筆者による、基礎研レポート「金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-」(2015.6.15)を参照していただきたい。

2―責任準備金評価用の最高予定利率について

1|最高予定利率の決定の仕組み

責任準備金評価用の最高予定利率は、通常の生命保険契約に対しては「(ECB(欧州中央銀行)によって公表される欧州のAAA格付けの)10年国債利回りの過去の平均の60%」等をベースとして決定される。

まずは、DAV(ドイツ・アクチュアリー会)が、毎年1月~3月に、過去の国債金利と今後のいくつかの金利シナリオ等をベースに、将来の平均利回りを算出し、これの60%に基づいて、翌年度の1月から適用される、最高予定利率水準に関する推奨(empfehlen)を示した意見書を作成している。ただし、これはあくまでも専門家団体の推奨であり、拘束力のあるものではない。

財務省やBaFin(連邦金融監督庁)は、これらも参考にしながら、最高予定利率の改定の必要性の有無や改定する場合の水準等について、独自の評価を行って、最終的な水準等を決定し、改定する場合には責任準備金命令の改正を行ってきた。

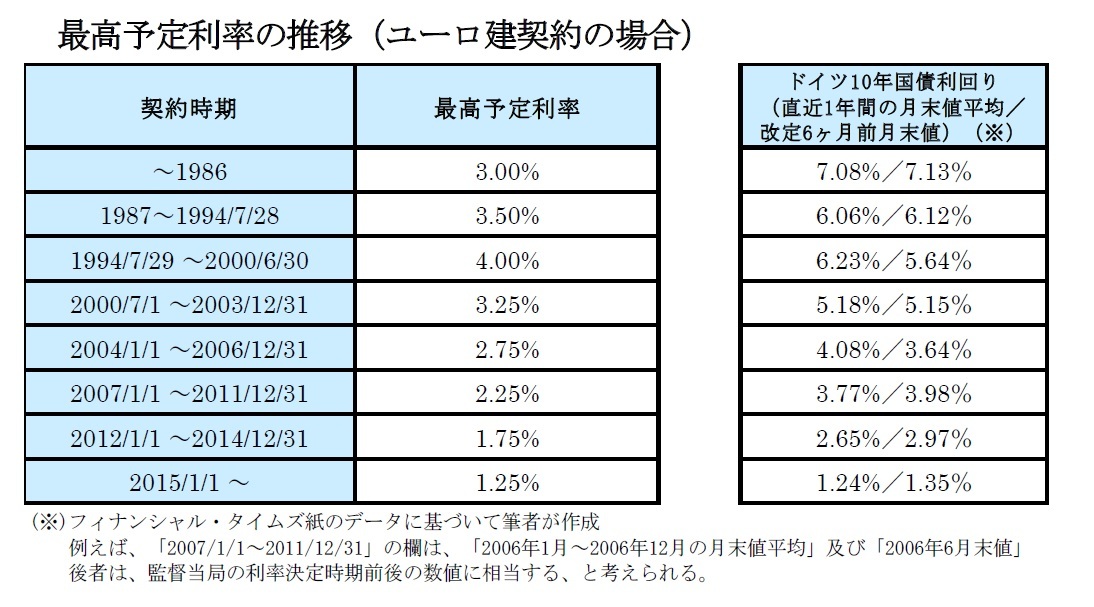

2|最高予定利率の推移

最高予定利率については、過去からの金利低下を反映して、段階的に引き下げられてきている。2015年1月契約からは、それまでの1.75%から1.25%に引き下げられている。

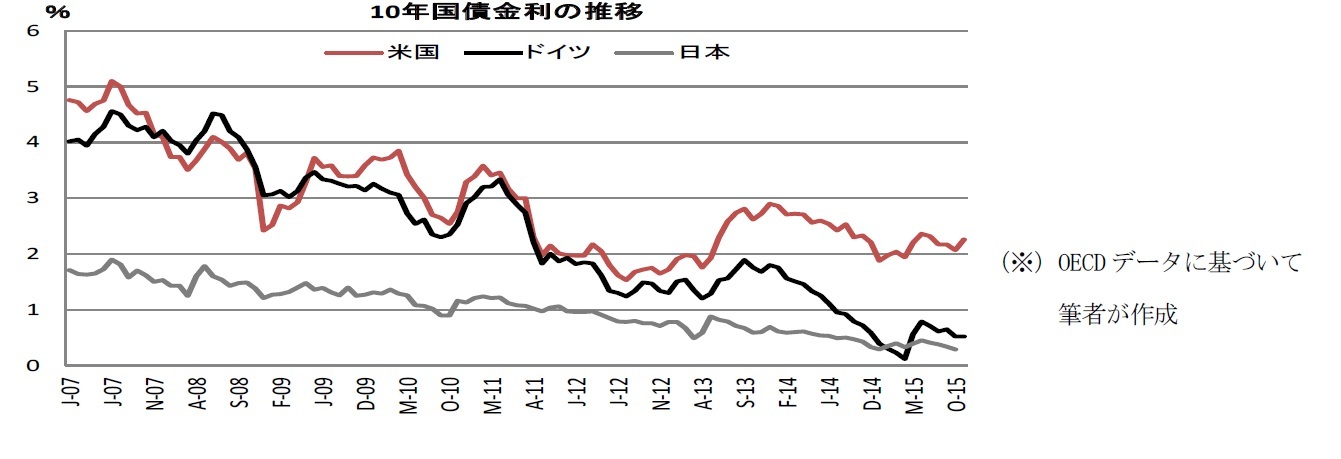

ドイツの10年国債金利の、過去8年間の推移を示したものが、下記のグラフである。ここ数年間で、ドイツの金利は大きく低下し、現在は歴史的な低金利環境下にある。ECBによる金融緩和政策の継続等を考慮すると、今後も一定期間低金利状況が継続することが想定される。このため、こうした状況下で、2016年の最高予定利率水準がどのようになるのかについては、生命保険会社にとって極めて重要な問題であり、大きな関心が寄せられていた。

3―財務省の責任準備金評価用の最高予定利率の撤廃提案とそれに対する反応(10月)

1|10月の財務省提案の概要と考え方

(1)具体的な提案

2016年1月以降の新契約から、最高予定利率水準の概念を撤廃する。ただし、それまでの既契約に対しては、現在の最高予定利率水準の制度を継続して適用し、何の変更も行わない。即ち、2016年以降は2つの制度が並存していくことになる。

(2)この提案の考え方

ソルベンシーIIの導入により、市場整合的な責任準備金評価制度が導入されていくとともに、保険会社の資本規制が強化されていくことになる。これに伴い、これまでのように最高予定利率水準を監督当局が設定することで規制しなくても、ソルベンシーIIベースでの資本水準を監視していくことで、各社の判断で、資本規制の遵守のために、適正な保険料率設定等のリスク管理が行われていくことになる、との考え方がベースにある。財務省によれば、新たな仕組みの下では、保証利率の設定はもはや保険会社にとっての財務リスクにはならず、保証履行のためにデフォルトすることはなくなるだろう、としていた。

2|財務省提案に対する関係団体の反応

こうした財務省提案に対しては、業界団体及び専門職団体等から、挙って、伝統的な保証利率付商品に対する影響が大きい等として、批判的な意見が述べられた。

(1)GDV(ドイツ保険協会)

理事会メンバーであるPeter Schwark氏は「金利リスクに対してヘッジされていない予定利率保証付長期生命保険商品を提供していくためには、最高予定利率の特定は将来も必要である。」と述べた。

(2)DAV(ドイツアクチュアリー会)

プレス・リリースしたコメントの中で、「新たなソルベンシーIIを迎える中で、現在の制度を変更することについては歓迎している。ただし、ユニットリンクのような割引率が重要でない商品も増えてきているが、伝統的な生命保険商品においては、(引き続き予定利率は重要であり、最高予定利率を撤廃するのではなく)DAVが提案している2段階方式を採用することを提案したい。」とした。さらに、Wilhelm Schneemeier会長は「責任準備金評価用の最高予定利率の上限がなければ、ソルベンシーIIだけでは、今日のような状況の発生を防止することはできない。」と述べた。

(3)BDV(被保険者連盟)

BDVのCEOの Axel Kleinlein氏は、「新しい制度により、既契約に対する剰余分配はマイナスの影響を受けるだろう。」と懸念していた。これは、「保険会社は、新契約においては、保証が小さい商品を提供することになる。既契約に対する剰余分配は、以前は保証付商品のセールス・ポイントとして機能していたが、今後保証無しの商品が販売されていけば、既契約に大きな剰余分配を行うインセンティブは失われていくことになる。」との考え方に基づいている。

(4)BVK(ドイツ連邦保険ブローカー協会)

Michael H. Heinz会長は、「生命保険は個人年金における重要な要素であり、既契約は影響を受けないとはいえ、(今回の提案は)年金商品の魅力を減じることになる。これは良いサインではない。」と述べた。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分 -

2024年04月17日

貿易統計24年3月-1-3月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.