- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へ

2015年12月25日

文字サイズ

- 小

- 中

- 大

(経済見通し:政策効果と輸出底打ちで緩やかな回復を見込む)

アジア新興7ヵ国・地域の先行きの景気は、当面は政策効果で回復に向かい、16年以降は輸出の底打ちと消費者・企業のマインドの改善によって回復基調が続くと見ている。実質GDP成長率は15年の前年比5.5%増から、16年が5.8%増、17年が6.0%増と予想する。

外需は、輸出が世界経済の緩やかな回復や通貨安の恩恵で来年には上向くものの、拡張的な財政政策が続くなかで原材料や機械・設備などの輸入が増加することから成長率へのプラス寄与は限定的となるだろう。

また内需は総じて堅調に推移するだろう。今後は緩やかな物価上昇によって家計の実質所得の増加は鈍るものの、景気に配慮した財政・金融政策が見込まれるほか、輸出が持ち直すなかで企業の設備投資意欲や雇用・所得環境の改善が民間消費・投資を支えるだろう。

アジア新興7ヵ国・地域の先行きの景気は、当面は政策効果で回復に向かい、16年以降は輸出の底打ちと消費者・企業のマインドの改善によって回復基調が続くと見ている。実質GDP成長率は15年の前年比5.5%増から、16年が5.8%増、17年が6.0%増と予想する。

外需は、輸出が世界経済の緩やかな回復や通貨安の恩恵で来年には上向くものの、拡張的な財政政策が続くなかで原材料や機械・設備などの輸入が増加することから成長率へのプラス寄与は限定的となるだろう。

また内需は総じて堅調に推移するだろう。今後は緩やかな物価上昇によって家計の実質所得の増加は鈍るものの、景気に配慮した財政・金融政策が見込まれるほか、輸出が持ち直すなかで企業の設備投資意欲や雇用・所得環境の改善が民間消費・投資を支えるだろう。

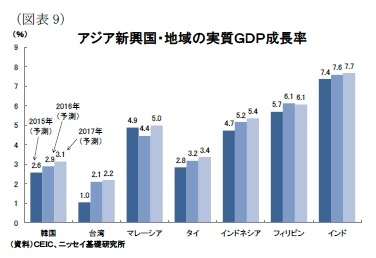

国・地域別に見ると、韓国・台湾は最大の貿易取引相手である中国経済の減速を受けて16年以降も輸出の停滞が続くと予想される。景気刺激策の効果が剥落した後は企業の設備投資意欲や雇用・所得の回復が鈍く、低めの成長が続きそうだ(図表9)。

国・地域別に見ると、韓国・台湾は最大の貿易取引相手である中国経済の減速を受けて16年以降も輸出の停滞が続くと予想される。景気刺激策の効果が剥落した後は企業の設備投資意欲や雇用・所得の回復が鈍く、低めの成長が続きそうだ(図表9)。ASEAN4については、まずマレーシアは当面GST導入による個人消費の押下げ効果が残るほか、資源価格の低迷が財政や企業収益の足枷となり、成長率は16年も低下、17年から上昇に転じると予想する。タイは、政府の中長期開発計画の着手によって内需が再び回復基調に入るだろうが、輸出の回復が鈍く、緩慢な景気回復になると見ている。インドネシアは、資源輸出の不調が下押し要因となる一方、インフラ整備の進展や政府が相次ぎ打ち出す経済対策、小幅の金融緩和などが景気を押上げ、成長率は緩やかに上昇すると予想する。フィリピンは、堅調な米国経済とペソ安を背景にBOP産業の好調が続くほか、底堅い海外労働者送金によって個人消費が堅調を維持するだろう。またインフラ予算の積み増しされた公共投資やビジネス環境整備による民間投資の拡大が見込まれる。周辺国に比して高めの成長が続きそうだ。

インドは、インフレ率が中央銀行の目標範囲内で収まるなかで消費者マインドが改善するほか、追加の金融緩和も見込まれ、個人消費・民間投資は堅調を維持すると見ている。一方、政府部門は財政健全化によって景気の牽引力は弱まるだろう。輸出は底打ちも輸入拡大によって外需の押上げ効果は期待できない。成長率は7%台後半と15年に比べて若干の上昇を見込む。

先行きの下方リスクとしては、中国経済の更なる減速による輸出低迷、資源国の通貨・債務危機によるアジア新興国への波及、米国の利上げ開始を背景とする新興国からの資金流出(株安・通貨安)による実体経済への悪影響などが引き続き懸念される。

2.各国・地域経済の見通し

2-1.韓国

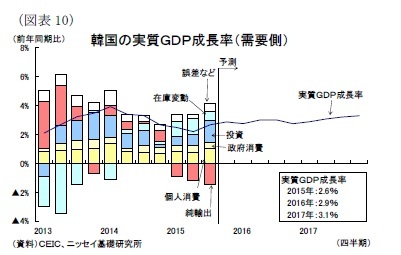

2-1.韓国韓国経済は昨年4月の船舶事故で自粛ムードが広がって以降、5期連続で景気減速していたが、15年7-9月期の実質GDP成長率は前年同期比2.7%増と、6期ぶりの上昇となった。5-6月の中東呼吸器症候群(MERS)の感染拡大による景気の下振れを懸念して政府と中央銀行が早々に打ち出した景気刺激策2と金融緩和、8月の個別消費税の引き下げ、そして昨年7月の不動産市場活性化策などが奏効し、内需拡大が景気を押し上げている。一方、輸出は中国経済の減速や円安ウォン高などによって低迷している。

10-12月期は、引き続き内需中心の景気回復が見込まれる。個別消費税引き下げに10月に実施した「コリア・ブラックフライデー」の初開催の影響が加わり、個人消費は好調だろう。また外国人観光客がMERS感染前の水準まで回復していることも景気にプラスに働く。しかし、年前半の景気減速が響いて、15年の成長率は前年比2.6%増、14年の同3.3%増から低下することになりそうだ。

16年前半は一連の景気刺激策の効果が残存するほか、これまでの景気停滞の反動によって内需中心の景気回復が続くだろう。しかし、16年後半以降も回復基調が続くかどうかは輸出次第となりそうだ。16年以降は世界経済の回復が見込まれるほか、中韓FTAも追い風となって同国の輸出は上向くだろう。しかし、中国の景気減速や東南アジアの緩慢な景気回復、円安の継続そして製造業の海外移転の進行など輸出環境は決して良好ではない。輸出主導経済の同国にとって通常、輸出の拡大は企業の設備投資の増加や雇用・所得環境の改善へと波及するが、輸出の伸びが緩やかになることが予想されるために内需への好循環は生じにくく、力強い景気回復までは見込みにくい。

また財政・金融面の支援も期待できない。16年度予算を見ると、歳出は前年度比3.0%増と拡充しているものの、管理財政収支の赤字幅はGDP比2.3%と小さく、財政の健全性を意識した内容となっている。また中央銀行も米国の利上げ開始で追加緩和は見込みにくい。

結果、16年の成長率は前年比2.9%増、17年は同3.1%増と、緩やかな上昇を予想する(図表10)。

2 韓国銀行(中央銀行)は15年6月に政策金利を0.25%引き下げ、昨年8月からの利下げ幅を合計1%とした。また政府が7月に決定した総額21.7兆ウォンの景気対策(11.8兆ウォンの補正予算) ではMERS・干ばつ対策や生活支援、投資促進策が盛り込まれた。

2-2.台湾

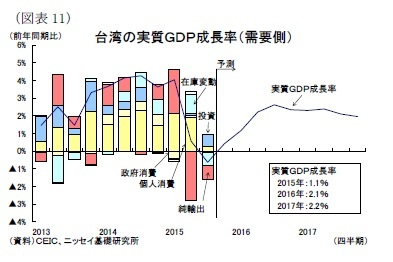

2-2.台湾台湾の14年から15年1-3月期にかけて実質GDP成長率は前年比4%前後の高めの成長が続いていたが、15年4-6月期からは輸出不振に陥り、15年7-9月期の成長率は前年同期比0.6%減とマイナス成長となった。最大の輸出先である中国経済の減速やモバイル端末向けの半導体需要の鈍化による輸出が減少し、在庫の積み上がりで企業が投資を手控え、雇用や所得の伸びも鈍化する悪循環が生じている。このほか株価や住宅価格の下落による逆資産効果も消費や投資を抑制している。

こうした急速な景気の冷え込みに対して、政府と中央銀行は景気刺激策を打ち出している。中銀は9月と12月に2会合連続で0.125%の利下げを実施した。政府は、8月に発表した短期的な景気刺激策では産業高度化や投資促進、輸出支援策など、11月に開始した40.8億台湾元の民間消費刺激策では省エネ製品や通信機器、ネットショッピング、国内旅行に対する補助金支給を盛り込んだ。10-12月期は輸出の低迷が続いているものの、一連の景気対策による内需拡大が見込まれ、成長率はプラスに転化するだろう。結果、15年の成長率は前年比1.1%増、14年の同3.9%増から低下することになりそうだ。

16年以降も景気回復が続くだろうが、成長率の伸びは非常に緩慢なものとなると見ている。16年は、政府が不動産投機抑制策として「房地合一3」税制を施行する一方、贅沢税の廃止や自動車買い替え促進減税を実施し、16年度予算案では公共事業費と科学技術振興費を積み増ししているほか、中央銀行による緩和的な金融政策の継続といった政策要因が景気を押上げるだろう。しかし、肝心の輸出は世界経済の回復で底打ちした後も伸び悩む展開が予想される。輸出の伸び悩みは中国経済の減速と東南アジア経済の緩慢な景気回復は理由の1つであるが、構造的要因による影響も大きい。16年1月の総統選で見込まれる民進党への政権交代後は対中融和が進まないことから、中国との貿易協定をはじめRCEPやTPPなどへの参加も見込みにくい。また中韓FTAの発効やエレクトロニクス産業における中国企業の台頭など国際競争の激化もあり、製造業は海外移転を加速すると予想される。従って、輸出や投資に加え、雇用環境の悪化で個人消費も伸び悩む展開が続きそうだ。政府は産業高度化に取り組むものの、その成果は早々には表れるとは考えにくい。

こうした状況を踏まえ、16年の成長率は前年比2.1%増、17年は同2.2%増となり、低めの成長が続くと予想する(図表11)。

3 所有期間が2年以内の投機的な不動産取引に対する所得課税を強化する制度。16年1月1日より施行。

2-3.マレーシア

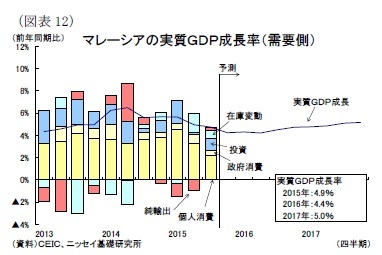

2-3.マレーシアマレーシアの15年7-9月期の実質GDP成長率は前年同期比4.7%増と3期連続で減速している。輸出不振に昨年後半からの資源価格の下落と4月に導入した物品・サービス税(GST)の悪影響が加わり、これまで底堅かった内需も冴えない。実際、消費者信頼感と企業景況感は揃って低下している。またリンギ安を背景に電気・電子製品の輸出が回復しているものの、資源関連輸出が振るわず、外需の牽引力は乏しい。

政府は15年9月に景気対策を打ち出しているものの、株価下支え策および通貨防衛策としての色彩が強く、10-12月期も景気の減速傾向が続くと見られる。結果、15年の成長率は前年比4.9%と14年の同6.0%増から低下することになりそうだ。

16年以降は、16年前半までは内需・外需ともに回復が遅れて景気の停滞局面が続くだろうが、16年後半からは緩やかな回復に転じると見ている。その理由は、16年前半まではGST導入の悪影響や物価上昇によって個人消費が鈍化するものの、16年後半にはこうした消費の下押し要因が弱まるためである。またリンギ安で輸出が回復している輸出型製造業の投資拡大が引き続き見込まれることや、資源価格の底打ちで関連産業の投資縮小や従業員の雇用・所得環境の悪化などの景気の下押しに歯止めが掛かることも、景気にプラスに働くことになる。

財政・金融政策による景気の後押しは、引き続き期待できない状況が続きそうだ。同国は政府債務が上限(GDP比55%)まで膨張していることから財政健全化を余儀なくされており、16年度予算案においては開発支出の伸びが前年度比5.4%増と15年度修正予算から6%ポイント低下している。また金融政策は現行の緩和的な水準を維持するまでが関の山で、ナジブ首相の政治スキャンダルを抱える同国の通貨下落リスクはアジア新興国の中で相対的に大きく、通貨防衛策としての利上げに迫られる可能性もあるだろう。

結果、16年の成長率は前年比4.4%増と低下するものの、17年がTPP締結による米国向けの輸出拡大を追い風に同5.0%増まで上昇すると予想する(図表12)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アジア新興国・地域の経済見通し~景気刺激策と輸出底打ちで緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.