- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- インドの生命保険市場(3)-責任準備金やソルベンシー等の財務面の監督規制はどのようになっているのか-

インドの生命保険市場(3)-責任準備金やソルベンシー等の財務面の監督規制はどのようになっているのか-

中村 亮一

文字サイズ

- 小

- 中

- 大

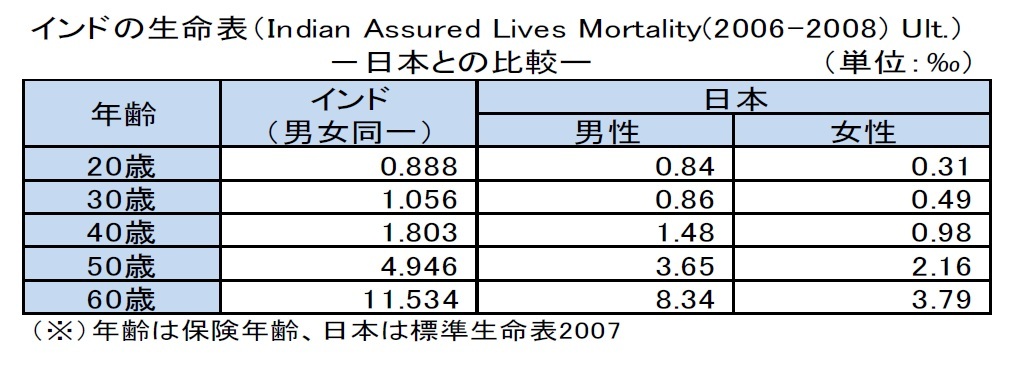

(参考)インドの生命表

これが、上記の規則「IRDA(Assets Liabilities and Solvency Margin of Insurers)Regulations,2000 」において規定されている「保険会社の経験調査」(2―2|3(1)(a))に基づくものとして、公表される。これをIRDAIが承認することで、標準生命表(規則が規定する「公表生命表(published table)」)としての位置付けが与えられることになる。

この生命表は、男女同一であり、保険料率設定や責任準備金評価における標準的な生命表として、使用される。(規則に規定されているように)アポインテッド・アクチュアリーは、保険料率設定や責任準備金評価において、この標準生命表に修正や調整を行う場合には、その適切さの正当性を示さなければならない5。

3 責任準備金評価において、日本の場合には、基本的には標準生命表が使用されているが、インドの場合には、標準生命表に対して割増等の調整を行った数値が使用されている。その意味では、インドの標準生命表は、「(最低)基準生命表」的な性格がより強くなっている。

4 それまでは、「Indian Assured Lives Mortality (1994-96) (Modified) Ult.」と呼ばれる生命表を使用していた。この生命表は、国営の生命保険会社であるLIC(Life Insurance Corporation of India)のみの経験に基づくものであったが、新しい生命表は複数の生命保険会社の経験に基づいている。

5 実際の保険料率設定や責任準備金評価に使用される死亡率は、「Indian Assured Lives Mortality(2006-2008) Ult.」の数値がそのまま使用されているわけではなく、各社の実際の経験死亡率等を踏まえて、この生命表の死亡率に商品毎に異なる割増率等の調整を行って設定されている。例えば、LICの2014年度末の責任準備金評価において、生命保険商品に対しては、35%の割増しを行った数値が採用されている。

3―ソルベンシー規制

1|保険法の規定

ソルベンシーに関しては、保険法の第64VA条に規定されている6。

その規定内容の概要は、以下の通りである。

第1項の規定により、保険会社は、常に、第6条に規定された最低資本(minimum capital)の額の50%以上で、規則に規定された方法で決定される、負債を超える資産の額を維持しなければならない。ここに、最低資本の額は、生命・損害・医療保険会社の場合、払込済資本金で10億ルピー、再保険専門会社の場合、20億ルピーとなっている。また、「規則に規定された方法で決定される」額は、2|で述べる「RSM(Required Solvency Margin:必要ソルベンシー・マージン)」の100%を指している(と、考えられている)。

第2項の規定により、このソルベンシー基準を満たせない保険会社は、インソルベント(支払い不能)と見なされ、IRDAIの申請により、裁判所によって清算させられるかもしれない。

第3項の規定により、IRDAIは、規則によって 「管理レベル(control level)」として知られる特定の水準を設定する。

第4項の規定により、保険会社がこの管理レベルの水準に不足する場合には、IRDAIによって発行される指令によって、会社は、6ヶ月を超えない一定期間以内に不足を回復するための行動計画を示した財務計画を、IRDAIに提出しなければならない。

第5項の規定により、IRDAIは、提出された財務計画が適当でないと考える場合には、修正を提案し、さらに必要な場合には、新契約取引に関する指示や管理人の任命を含む命令を与えなければならない。

2|規則の規定

規則「IRDA(Assets, Liabilities, and Solvency Margin of Insurers) Regulations, 2000 」は、「ASM(Available Solvency Margin:利用可能ソルベンシー・マージン)」、「RSM(Required Solvency Margin:必要ソルベンシー・マージン)」及び「ソルベンシー比率(=ASM/RSM)」について規定している。

ただし、具体的なRSM等の算出については、規則「IRDA(Actuarial Report and Abstract) Regulations, 2000 」に委ねられている。これによると、RSMについては、概略、以下の通りとなっている。

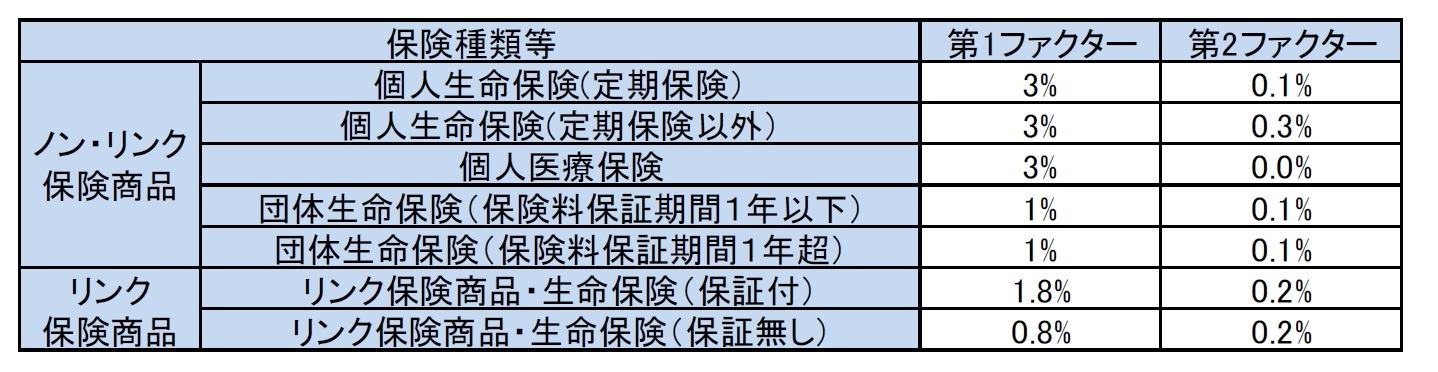

<RSMの算出>

RSMは、商品毎に、以下の算式で算出された値を合計したものとして算出される。

責任準備金(出再前)×K1×第1ファクター+危険保険金額(Sum at risk)×K2×第2ファクター

ここで、

K1=MAX(0.85、責任準備金(出再後)/責任準備金(出再前))

K2=MAX(0.5、危険保険金(出再後)/危険保険金(出再前))

第1ファクターと第2ファクターは、個人保険と団体保険、リンク型とノン・リンク型、保証の有無、保険料保証期間、生命保険・年金・医療保険等の保険種類毎等によって異なっている。さらには、2000年の規則制定以後に改訂も行われている。2008年12月の通達によれば、例えば、現在の契約について、以下の通りとなっている7。

IRDAIは、全ての保険会社は、少なくともRSMの150%を保持しなければならない、としている8。

これは、責任準備金やRSMは、典型的に保険リスクをカバーしているが、他のリスク(オペレーショナル・リスクや経営層のクオリティ等)はカバーしていないため、RSMの50%で表される追加のマージンを要求している等と説明されている。この背景には、欧州のソルベンシーⅠに準じる形で算出されている現在のRSMが十分にリスクをカバーしていない、との問題意識がある。

ソルベンシー比率が、この水準を下回った場合には、保険会社は、是正措置の詳細を含む財務計画の提出及び、必要に応じて、商品改定や新契約販売の制限、投資戦略の見直し等の対応を求められることになる。さらに、ソルベンシー比率が低下した場合には、IRDAIの判断により、株主配当の禁止や経営層の刷新等の対応も求められてくることになる。

4|ソルベンシー規制見直しの動き

IRDAIは、現在の「ファクター・ベース(factor-based)」のソルベンシー規制を、EUのソルベンシーⅡを参考にしつつ、「リスク・ベース(risk-based)」のソルベンシー規制に変更することを検討してきている。これまで、例えば、保険会社への負債投資に対して、リスク・チャージを課すことで、保険会社に要求するソルベンシー比率の水準を150%から145%に引き下げること等を提案してきていた。

最近では、以下の4―1|で紹介する委員会の報告書により、新たに保険法が規定した「管理レベル(control level)」の水準について、(a)現行の基準によるRSMの150%の基準と、(b)新たな、経済又はリスク・ベース(Economic or Risk Based)ソルベンシー比率による最低水準、のいずれか大きい額、とする「ツイン・ピーク・アプローチ(Twin Peak Approach)」を採用することが提案されている。

6 第64VA条は、2015年3月の保険法の改正により、規定の改正が行われており、現在これに伴い必要となる規則の改正等(例えば、第3項の「管理レベル」に関する規則の設定)が進められている。

7 規則では、資産に比例する第3ファクターも規定されているが、現在はこの部分は0(ゼロ)にセットされている。

8 ソルベンシーに関する数値は、四半期毎に公表される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インドの生命保険市場(3)-責任準備金やソルベンシー等の財務面の監督規制はどのようになっているのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドの生命保険市場(3)-責任準備金やソルベンシー等の財務面の監督規制はどのようになっているのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.