- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-個人消費主導の底堅い成長が持続、政策金利引き上げの影響は限定的と予想。

2015年12月09日

文字サイズ

- 小

- 中

- 大

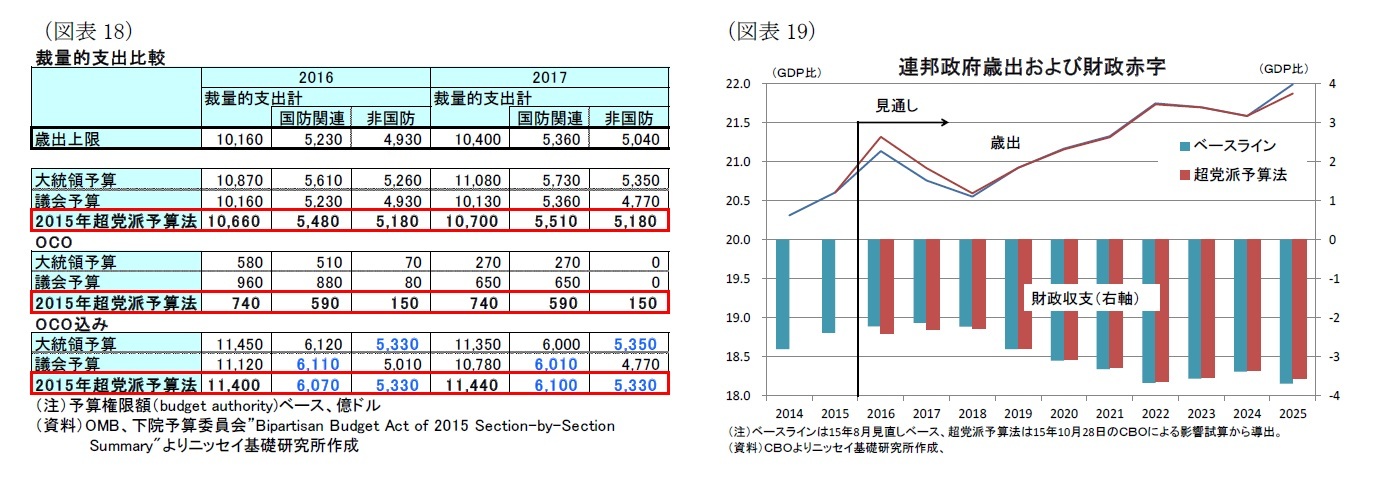

(政府支出、財政収支)超党派予算法成立により米国債デフォルト、政府閉鎖リスクは低下

11月2日に16~17年度の予算枠や、17年3月まで債務上限を適用しないことを定めた2015年超党派予算法が成立した4。下院議長選出に伴う混乱から下院共和党が機能停止状態に陥ったため、11月上旬に抵触する債務上限を引上げることが出来ず、米国債がデフォルトするリスクが高まっていた。同予算法が成立したことで、17年3月までデフォルトリスクは回避された。さらに、暫定予算の期限が切れる12月11日までに各省庁へ予算配分を行うための歳出法案を成立させる必要があるものの、政府閉鎖リスクも低下した。このため、財政に係わる政治リスクは当面後退したと判断できる。

一方、同予算法は超党派で合意を得るため、16~17年度の裁量的支出について海外緊急事態作戦費(OCO)も含めると、共和党が求める国防関連支出拡大とオバマ大統領の民主党が求める非国防関連支出拡大を同時に満たす財政拡張的な内容となっている(図表18)。

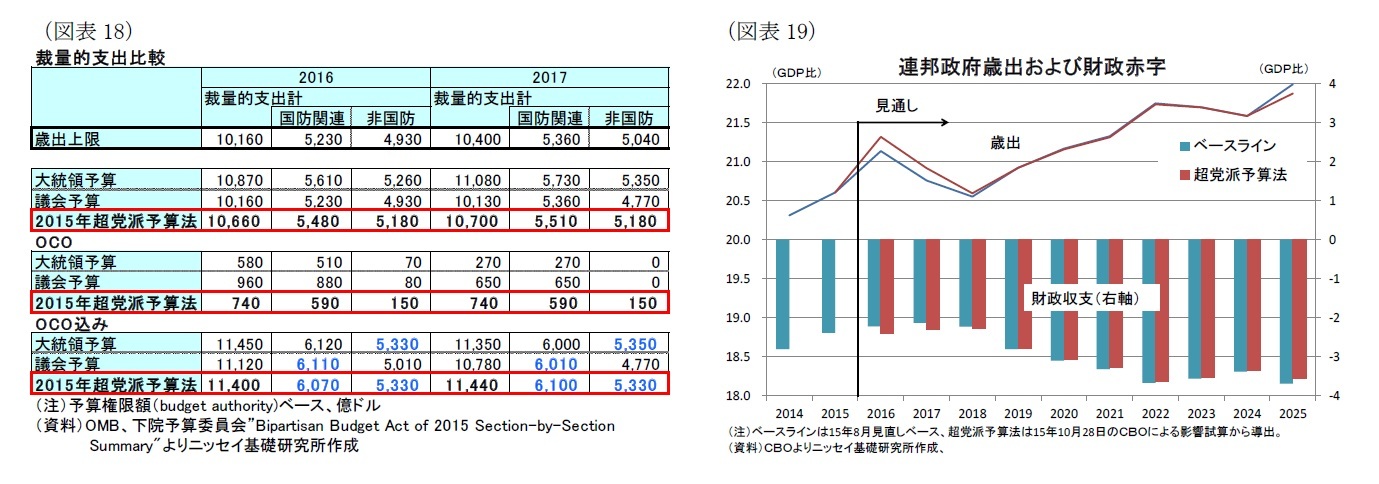

もっとも、増加された歳出額(Outlayベース)は、裁量的支出と義務的支出を合わせても16年度が339億ドル、17年度が309億ドルといずれもGDP比0.2%程度に留まっており、政府支出に与える影響は大きくない(図表19)。当面、政府支出が米国経済に与える影響は中立的となろう。

11月2日に16~17年度の予算枠や、17年3月まで債務上限を適用しないことを定めた2015年超党派予算法が成立した4。下院議長選出に伴う混乱から下院共和党が機能停止状態に陥ったため、11月上旬に抵触する債務上限を引上げることが出来ず、米国債がデフォルトするリスクが高まっていた。同予算法が成立したことで、17年3月までデフォルトリスクは回避された。さらに、暫定予算の期限が切れる12月11日までに各省庁へ予算配分を行うための歳出法案を成立させる必要があるものの、政府閉鎖リスクも低下した。このため、財政に係わる政治リスクは当面後退したと判断できる。

一方、同予算法は超党派で合意を得るため、16~17年度の裁量的支出について海外緊急事態作戦費(OCO)も含めると、共和党が求める国防関連支出拡大とオバマ大統領の民主党が求める非国防関連支出拡大を同時に満たす財政拡張的な内容となっている(図表18)。

もっとも、増加された歳出額(Outlayベース)は、裁量的支出と義務的支出を合わせても16年度が339億ドル、17年度が309億ドルといずれもGDP比0.2%程度に留まっており、政府支出に与える影響は大きくない(図表19)。当面、政府支出が米国経済に与える影響は中立的となろう。

4 2015年超党派予算法成立の経緯や内容については、Weeklyエコノミスト・レター(2015年11月20日)「2015 年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下」http://www.nli-research.co.jp/report/econo_letter/2015/we151120us.htmlを参照下さい。

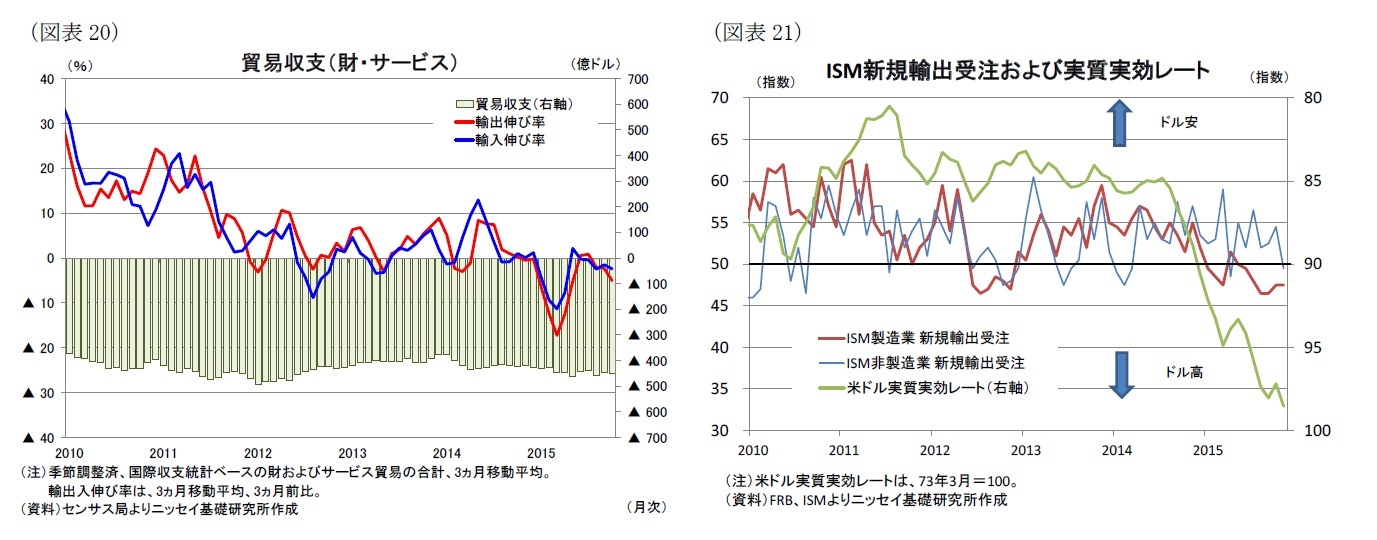

(貿易)外需の成長率寄与はマイナスも、16年後半以降は持ち直しへ

純輸出の7-9月期成長率寄与度はマイナスとなったが、輸出の伸びが+0.9%(前期:+5.1%)と輸入+2.1%(前期:+3.0%)に比べて鈍化したことが大きい。10月も同様の理由から貿易赤字が拡大しており、輸出の冴えない状況が持続している(図表20)。

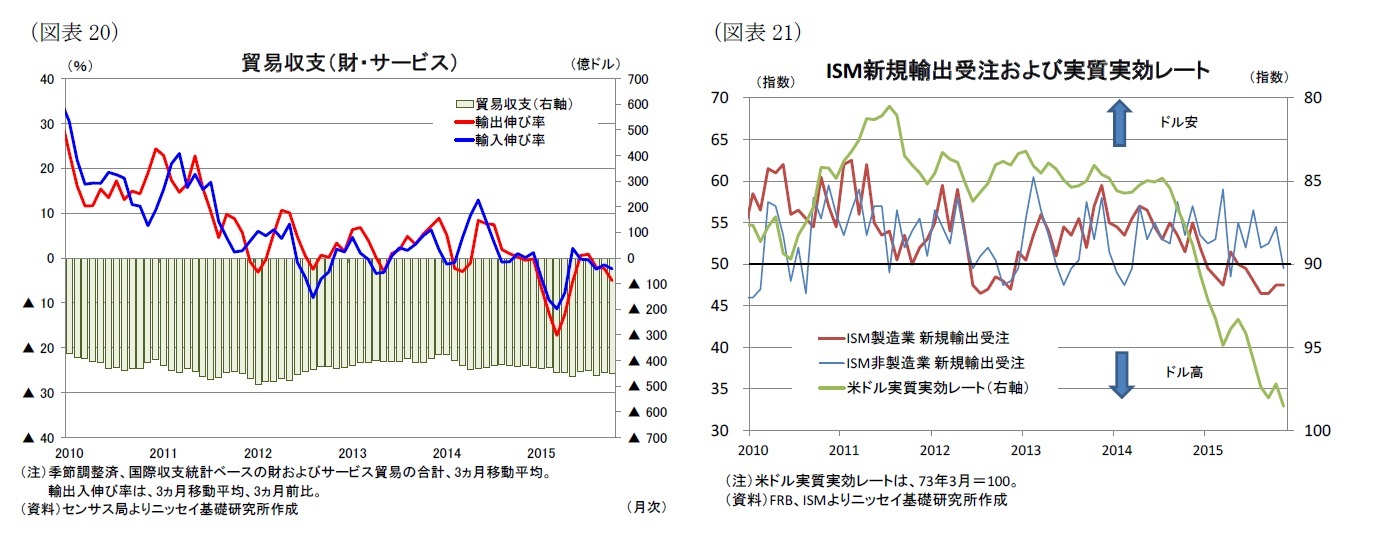

米金利先高観測を背景にドル高基調が持続する中、ISMの新規輸出受注指数は製造業が15年6月以降、受注の減少を示す50割れとなっていたが、ここにきて比較的底堅く推移していた非製造業も15年4月以来となる50割れに転じた(図表21)。

当面、ドル高や米景気の相対的な好調が持続するとみられることから、輸出の伸びは期待できず、純輸出がマイナス寄与となる状況は持続するとみられる。もっとも、日本や欧州景気の拡大やユーロの下げ止まりに伴い、16年後半以降は徐々にマイナス幅が縮小してくると予想している。

純輸出の7-9月期成長率寄与度はマイナスとなったが、輸出の伸びが+0.9%(前期:+5.1%)と輸入+2.1%(前期:+3.0%)に比べて鈍化したことが大きい。10月も同様の理由から貿易赤字が拡大しており、輸出の冴えない状況が持続している(図表20)。

米金利先高観測を背景にドル高基調が持続する中、ISMの新規輸出受注指数は製造業が15年6月以降、受注の減少を示す50割れとなっていたが、ここにきて比較的底堅く推移していた非製造業も15年4月以来となる50割れに転じた(図表21)。

当面、ドル高や米景気の相対的な好調が持続するとみられることから、輸出の伸びは期待できず、純輸出がマイナス寄与となる状況は持続するとみられる。もっとも、日本や欧州景気の拡大やユーロの下げ止まりに伴い、16年後半以降は徐々にマイナス幅が縮小してくると予想している。

3.物価・金融政策・長期金利の動向

(物価)物価は上がり難い状況が持続

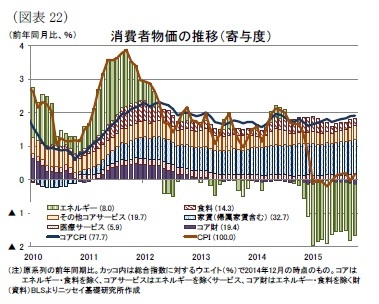

(物価)物価は上がり難い状況が持続エネルギー価格の下落に伴い消費者物価の総合指数(前年同月比)が低迷しており、エネルギー・食料品を除いたコア指数との乖離が大きくなっている(図表22)。

当研究所では、16年以降に原油価格は緩やかに上昇に転じ、16年7-9月期には前年比でもプラスに転じると予想している。このため、消費者物価(前年比)は15年の+0.2%から16年は+1.6%、17年は+1.9%と、緩やかながら上昇すると予想している。

もっとも、12月のOPEC総会では産油国が減産合意に失敗したため、原油価格は足元40ドルを割り込むなど下落基調が強まっていることから、原油価格の反転時期が先送りされるリスクには注意したい。

(金融政策)12月に利上げ開始も、その後の利上げペースは緩やか

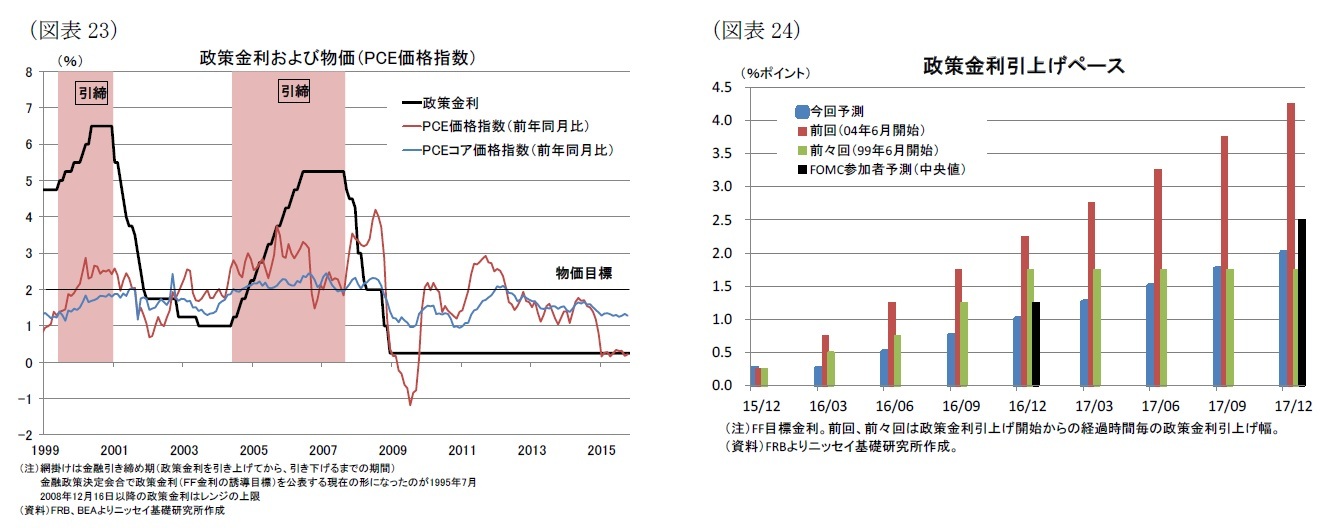

11月の雇用統計を受けてFRBは労働市場の回復に自信を深めており、12月15~16日のFOMCで06年6月以来となる政策金利の引上げが確実となった(図表23)。これで夏場以降高まった利上げ開始時期を巡る不透明感は払拭される。

一方、FRBはPCE価格指数(前年比)で2%の物価目標を設定しているが、総合指数が前年同月比+0.2%と0%近い水準に留まっているほか、コア指数も15年1月以降+1.3%が続いており、前回、前々回の利上げ開始時期に比べて低位となっている。今後も物価上昇は緩やかに留まることから物価目標の達成時期は見込み難い。

このため、政策金利引上げペースは緩やかに留まろう。当研究所では16年に75bps、17年が100bpsの利上げ幅を予想しており、前回(04年6月利上げ開始)やFOMC参加者予想より小幅になるとみている(図表24)。このような緩やかなペースであれば、利上げによる内外実体経済・資本市場に対する影響は限定的となろう。

11月の雇用統計を受けてFRBは労働市場の回復に自信を深めており、12月15~16日のFOMCで06年6月以来となる政策金利の引上げが確実となった(図表23)。これで夏場以降高まった利上げ開始時期を巡る不透明感は払拭される。

一方、FRBはPCE価格指数(前年比)で2%の物価目標を設定しているが、総合指数が前年同月比+0.2%と0%近い水準に留まっているほか、コア指数も15年1月以降+1.3%が続いており、前回、前々回の利上げ開始時期に比べて低位となっている。今後も物価上昇は緩やかに留まることから物価目標の達成時期は見込み難い。

このため、政策金利引上げペースは緩やかに留まろう。当研究所では16年に75bps、17年が100bpsの利上げ幅を予想しており、前回(04年6月利上げ開始)やFOMC参加者予想より小幅になるとみている(図表24)。このような緩やかなペースであれば、利上げによる内外実体経済・資本市場に対する影響は限定的となろう。

(長期金利)緩やかな上昇を予想

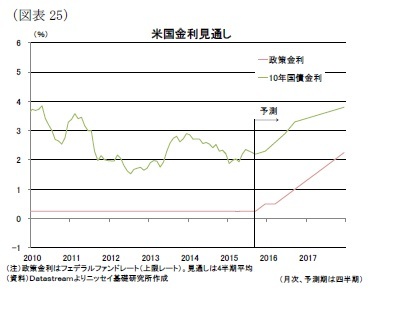

(長期金利)緩やかな上昇を予想長期金利(10年国債金利)は、15年6月に2.5%近辺まで上昇した後、原油価格の下落や米株式市場の下落に伴うリスク回避の動き等から8月下旬に一時2%を割れ、12月8日時点では2.2%近辺で推移している(図表25)。

長期金利は、16年以降も政策金利引上げに伴い、緩やかに上昇するとみられる。もっとも、物価上昇圧力が抑制されているほか、政策金利引上げペースも緩やかに留まるとみられ、金利水準は16年末が3%台半前半、17年末でも3%台後半に留まると予想している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2015年12月09日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国経済の見通し-個人消費主導の底堅い成長が持続、政策金利引き上げの影響は限定的と予想。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-個人消費主導の底堅い成長が持続、政策金利引き上げの影響は限定的と予想。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.