- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀短観(12月調査)予測~大企業製造業の業況判断D.I.は3ポイント低下の9を予想

2015年12月08日

文字サイズ

- 小

- 中

- 大

12月短観予測:新興国経済減速と内需の伸び悩み感が景況感を押し下げ

(先行きも改善せず)

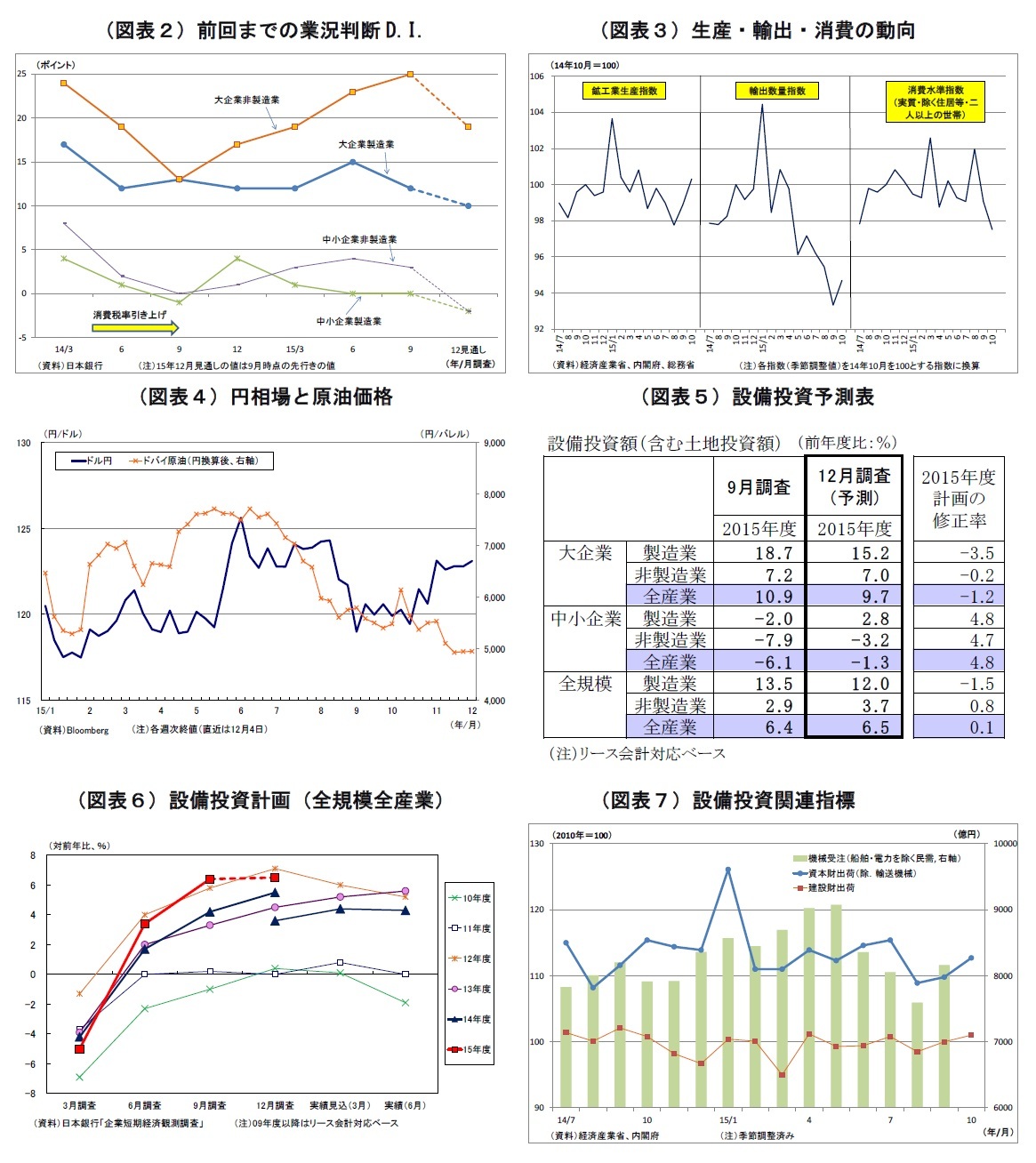

12月14日発表の日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が9と前回9月調査比で3ポイント低下し、2四半期連続となる景況感悪化が示されると予想する。また、大企業非製造業の業況判断D.I.は23と前回比2ポイント低下し、5四半期ぶりに景況感が悪化すると予想。

前回9月調査では、大企業製造業で景況感が悪化する一方、非製造業では改善していた。

日本経済は足踏み状態が長引いている。本日発表された7-9月の実質GDP成長率(2次速報値)は、1次速報値から上方修正されたものの前期比年率1.0%増に留まり、マイナス成長に沈んだ4-6月期の後も景気に力強さは感じられない。さらに、10月の主要経済指標もまちまちな状況だ。10月の鉱工業生産(季節調整値)は在庫調整の進展もあって、前月比1.4%増と2ヵ月連続で増加したが、新興国経済の減速等を受けた輸出数量(同)は落ち込んだままだ。また、家計調査における実質消費支出(同・二人以上の世帯)は前月比0.7%減と2ヵ月連続の減少となり、住宅着工戸数は8カ月ぶりに前年比マイナスに陥っている。

9月調査短観以降の景気が大きく悪化しているわけではないものの、長引く足踏み感は企業マインドにマイナスに働くはず。大企業製造業では、生産こそ回復基調にあるものの内外需要に力強さはみられないこと、特にこれまでの収益源であった新興国経済の減速が響き、景況感が下振れると見ている。業種別では、原油価格の下落が損益悪化に働く石油・石炭業、国際的な製品価格下落に苦しむ鉄鋼業の悪化が顕著になると予想している。非製造業では、旺盛な訪日外国人観光客の消費が下支えになるものの、国内消費の伸び悩みの影響が勝り、景況感は小幅に悪化するだろう。また、建設業における住宅着工の減少、杭打ち不正問題も景況感の下押し圧力になる。

中小企業については、製造業・非製造業ともに前回比で2ポイント低下し、業況判断D.I.はそれぞれ▲2、1になると予想。大企業同様、中小企業でも、製造業・非製造業ともに景況感の悪化が示されると予想。

先行きの景況感については、企業規模や製造業・非製造業を問わず、改善が見られないだろう。米利上げ、中国経済減速などから、海外経済の先行き不透明感は強い。また、非製造業を支えるインバウンドも、国際的に相次ぐテロの影響や中国経済の減速によって、今後勢いが削がれるリスクが意識されそうだ。

15年度設備投資計画(全規模全産業)は、前年度比で6.5%増と、前回調査時点の6.4%増からほぼ横ばいに留まると予想する。例年、12月調査では計画が固まってくることに伴って、中小企業で上方修正される傾向が極めて強いが、大企業の下方修正がその効果をほぼ相殺する。大企業では前回まで非常に強気の計画であったが、今回は冴えない内外経済情勢を受けて、製造業を中心に一部計画の先送りや棚上げの動きが出ると予想している。政府は企業に対する設備投資増額要請を強めているが、効果は見られないだろう。

12月14日発表の日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が9と前回9月調査比で3ポイント低下し、2四半期連続となる景況感悪化が示されると予想する。また、大企業非製造業の業況判断D.I.は23と前回比2ポイント低下し、5四半期ぶりに景況感が悪化すると予想。

前回9月調査では、大企業製造業で景況感が悪化する一方、非製造業では改善していた。

日本経済は足踏み状態が長引いている。本日発表された7-9月の実質GDP成長率(2次速報値)は、1次速報値から上方修正されたものの前期比年率1.0%増に留まり、マイナス成長に沈んだ4-6月期の後も景気に力強さは感じられない。さらに、10月の主要経済指標もまちまちな状況だ。10月の鉱工業生産(季節調整値)は在庫調整の進展もあって、前月比1.4%増と2ヵ月連続で増加したが、新興国経済の減速等を受けた輸出数量(同)は落ち込んだままだ。また、家計調査における実質消費支出(同・二人以上の世帯)は前月比0.7%減と2ヵ月連続の減少となり、住宅着工戸数は8カ月ぶりに前年比マイナスに陥っている。

9月調査短観以降の景気が大きく悪化しているわけではないものの、長引く足踏み感は企業マインドにマイナスに働くはず。大企業製造業では、生産こそ回復基調にあるものの内外需要に力強さはみられないこと、特にこれまでの収益源であった新興国経済の減速が響き、景況感が下振れると見ている。業種別では、原油価格の下落が損益悪化に働く石油・石炭業、国際的な製品価格下落に苦しむ鉄鋼業の悪化が顕著になると予想している。非製造業では、旺盛な訪日外国人観光客の消費が下支えになるものの、国内消費の伸び悩みの影響が勝り、景況感は小幅に悪化するだろう。また、建設業における住宅着工の減少、杭打ち不正問題も景況感の下押し圧力になる。

中小企業については、製造業・非製造業ともに前回比で2ポイント低下し、業況判断D.I.はそれぞれ▲2、1になると予想。大企業同様、中小企業でも、製造業・非製造業ともに景況感の悪化が示されると予想。

先行きの景況感については、企業規模や製造業・非製造業を問わず、改善が見られないだろう。米利上げ、中国経済減速などから、海外経済の先行き不透明感は強い。また、非製造業を支えるインバウンドも、国際的に相次ぐテロの影響や中国経済の減速によって、今後勢いが削がれるリスクが意識されそうだ。

15年度設備投資計画(全規模全産業)は、前年度比で6.5%増と、前回調査時点の6.4%増からほぼ横ばいに留まると予想する。例年、12月調査では計画が固まってくることに伴って、中小企業で上方修正される傾向が極めて強いが、大企業の下方修正がその効果をほぼ相殺する。大企業では前回まで非常に強気の計画であったが、今回は冴えない内外経済情勢を受けて、製造業を中心に一部計画の先送りや棚上げの動きが出ると予想している。政府は企業に対する設備投資増額要請を強めているが、効果は見られないだろう。

(注目ポイント:設備投資計画)

今回の短観で最も注目されるのが15年度の設備投資計画だ。前回9月調査時点では、全規模合計で前年比6.4%増、うち大企業では10.9%増と、それぞれ6月調査から上方修正され、伸び率は近年まれに見る高水準となった。しかし、最近の設備投資の実勢は方向感がなかなか掴みにくくなっている。7-9月期法人企業統計における設備投資額は前年同期比11.2%と高い伸びを示したが、設備投資の先行指標とされる7-9月の機械受注額(季節調整値・船舶・電力を除く民需)は前期比で10.0%も減少している。

過去最高圏にある利益水準を背景に、企業が強気の設備投資計画を維持するのか?それとも、冴えない内外経済情勢や先行きの不透明感を受けて、慎重姿勢に転じるのか?設備投資の動向は今後の日本経済の反発力を占ううえで重要なファクターになるだけに、大いに注目される。

(日銀金融政策:物価関連項目が重要に)

金融政策との関係という点では、短観に含まれる物価関連項目が注目される。

日銀は昨年10月末以降、追加緩和を見送り続けているが、昨今は「(日銀が言うところの)物価の基調が改善している」点をその最大の拠り所としている。物価の基調に関しては、複数の要素や指標を挙げているが、企業の価格設定スタンス(すなわち値上げの動き)も一要素となっている。短観における「販売価格判断D.I.」は足元と先行きの企業の販売価格の方向性を示すものだが、これまで企業の価格転嫁を促してきた円安は一巡しつつある。今回の短観において、先行きのD.Iが低下し、値上げの動きが一服する兆しが出るかがポイントになる。

今回の短観で最も注目されるのが15年度の設備投資計画だ。前回9月調査時点では、全規模合計で前年比6.4%増、うち大企業では10.9%増と、それぞれ6月調査から上方修正され、伸び率は近年まれに見る高水準となった。しかし、最近の設備投資の実勢は方向感がなかなか掴みにくくなっている。7-9月期法人企業統計における設備投資額は前年同期比11.2%と高い伸びを示したが、設備投資の先行指標とされる7-9月の機械受注額(季節調整値・船舶・電力を除く民需)は前期比で10.0%も減少している。

過去最高圏にある利益水準を背景に、企業が強気の設備投資計画を維持するのか?それとも、冴えない内外経済情勢や先行きの不透明感を受けて、慎重姿勢に転じるのか?設備投資の動向は今後の日本経済の反発力を占ううえで重要なファクターになるだけに、大いに注目される。

(日銀金融政策:物価関連項目が重要に)

金融政策との関係という点では、短観に含まれる物価関連項目が注目される。

日銀は昨年10月末以降、追加緩和を見送り続けているが、昨今は「(日銀が言うところの)物価の基調が改善している」点をその最大の拠り所としている。物価の基調に関しては、複数の要素や指標を挙げているが、企業の価格設定スタンス(すなわち値上げの動き)も一要素となっている。短観における「販売価格判断D.I.」は足元と先行きの企業の販売価格の方向性を示すものだが、これまで企業の価格転嫁を促してきた円安は一巡しつつある。今回の短観において、先行きのD.Iが低下し、値上げの動きが一服する兆しが出るかがポイントになる。

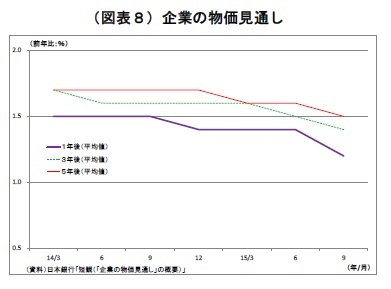

また、翌2日に発表される「企業の物価見通し」も引き続き注目される。企業の物価見通しは、14年3月調査から開始されたものだが、以降の企業のインフレ期待は徐々に低下しつつある。特に前回調査では、全ての年限において、下振れが確認された。

また、翌2日に発表される「企業の物価見通し」も引き続き注目される。企業の物価見通しは、14年3月調査から開始されたものだが、以降の企業のインフレ期待は徐々に低下しつつある。特に前回調査では、全ての年限において、下振れが確認された。予想物価上昇率については、日銀が「物価の基調」を判断するうえで、需給ギャップなどと並ぶ重要な要素に位置づけられ、日銀は現時点において、「このところ弱めの指標もみられているが、やや長い目で見れば、全体として上昇している」との判断を示している。従って、今回発表される「企業の物価見通し」において、さらに下振れが認められるかがポイントになる。

販売価格判断D.I.の低下、企業の物価見通しの下振れが明確化すれば、日銀の「物価の基調は改善」という論理の綻びとなる。そうなれば、追加緩和をしない理屈付けが苦しくなってくるだけに、両項目の動向に要注目だ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2015年12月08日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日銀短観(12月調査)予測~大企業製造業の業況判断D.I.は3ポイント低下の9を予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀短観(12月調査)予測~大企業製造業の業況判断D.I.は3ポイント低下の9を予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.