- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(2)新契約高・保有契約高-90年代ピークを過ぎた保険業績がまた新たな復調へ向かう?

日本の生命保険業績動向 ざっくり30年史(2)新契約高・保有契約高-90年代ピークを過ぎた保険業績がまた新たな復調へ向かう?

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

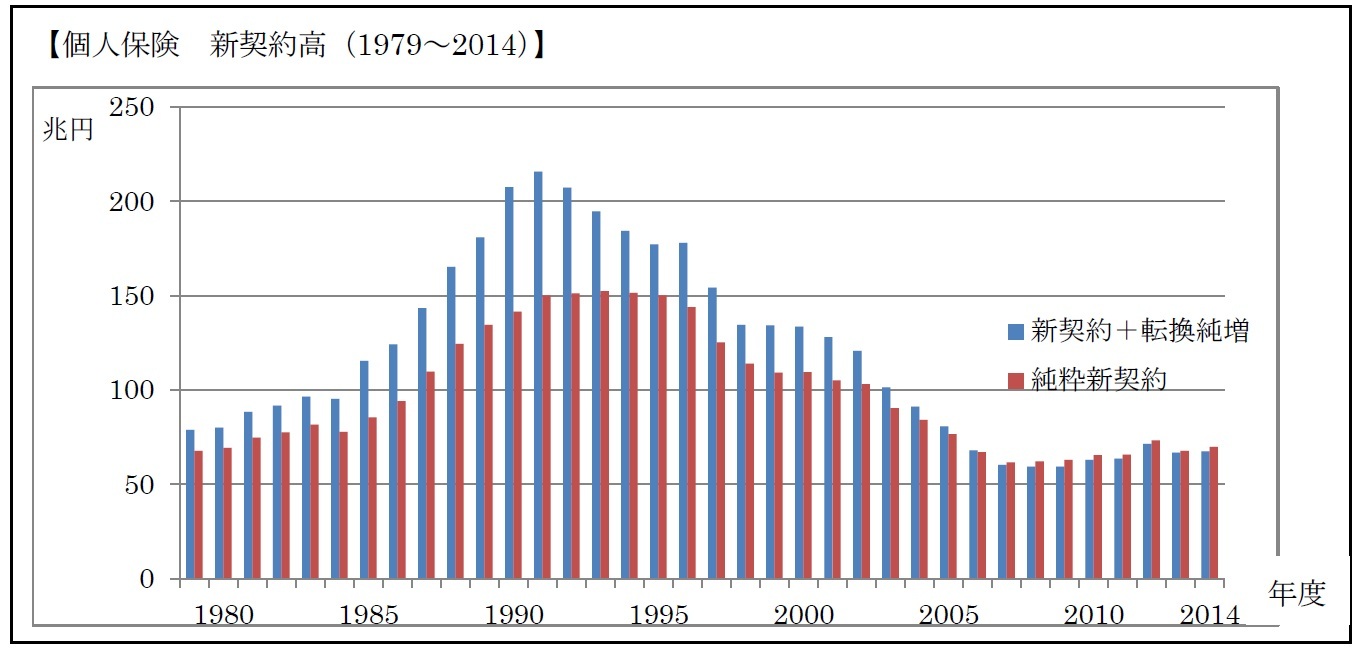

1――個人保険

また、当時は純粋な新規契約だけではなく、転換による純増加(自社の保険を「下取り」して更に高額の保険に切り替えたときの、増加した保険金額)も相当の構成比をもっていることがわかる。これが2005年度頃からほとんどなくなっている。

契約の転換制度それ自体は1976年から始まったものであり、それまで加入していた保険契約の積立金を活用し、また配当などの法的な権利を引き継いだまま保障を充実できる利便性をもった制度であった。そこで1990年代までは盛んに利用されていたのである。ところがそれ以降、新契約の予定利率が引き下げられる時期に、この転換制度が使われると、問題があることが指摘されるようになった。会社にとっては、当時始まっていた逆ざや問題の解消効果がある一方で、顧客側からすれば、「充分な説明もなく、利回りを引き下げられる不利益」があることである。当時の行政当局からも、転換時には、有利・不利な点や、単純な追加新契約との比較情報などにつき、充分な顧客説明をするようにとの指導が、何度かなされたようである。

またそれ以前から、新契約自体が減少していて、転換される対象契約も減少してきたことや、追加加入したほうがいい新商品・制度がでてきたことなどもあって転換は減少し、現在では制度としてはあるものの、業績を押し上げるほどの規模はなくなっている。

2010年度以降の新契約高は、景気回復などにより、ほぼ横ばいではあるが回復基調にありそうにみえるが、果たして今後はどうなるだろうか。

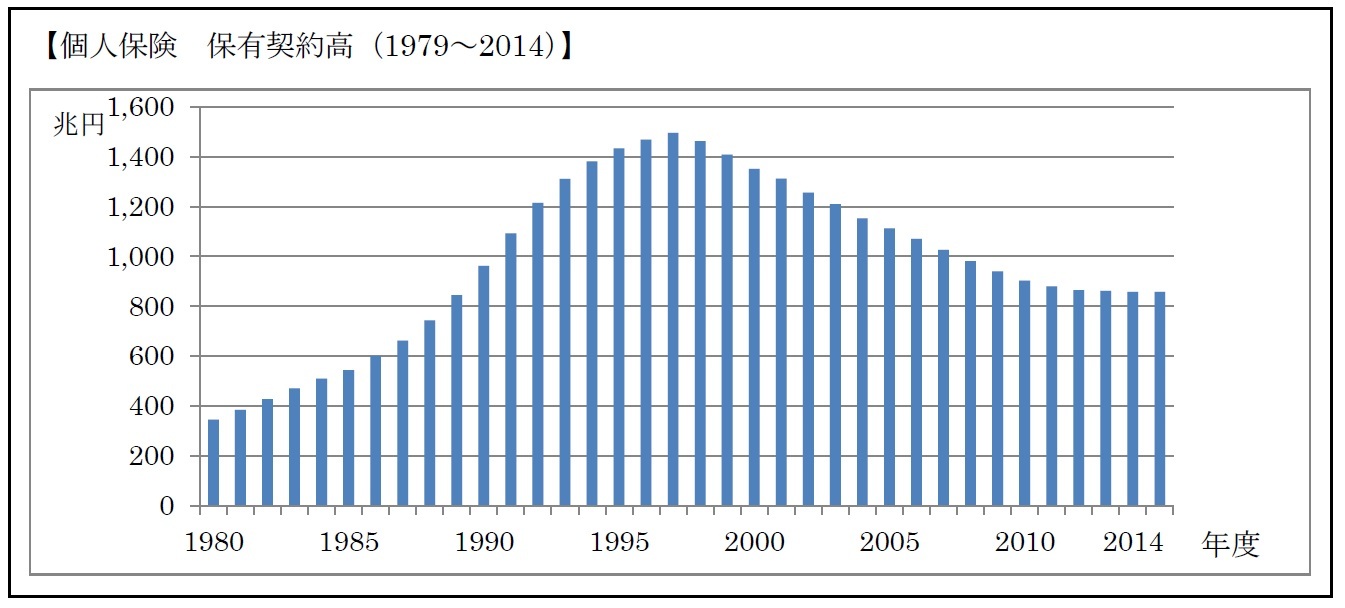

個人保険の保有契約高は1996年度がピークで、その後は減少傾向となった。先に述べた新契約の減少と、当時の日本経済の厳しい状況、それを背景とした生保破綻への不安などから解約・失効契約が増加したことによるものである。この数年はどうにか反転の兆しがみえている。

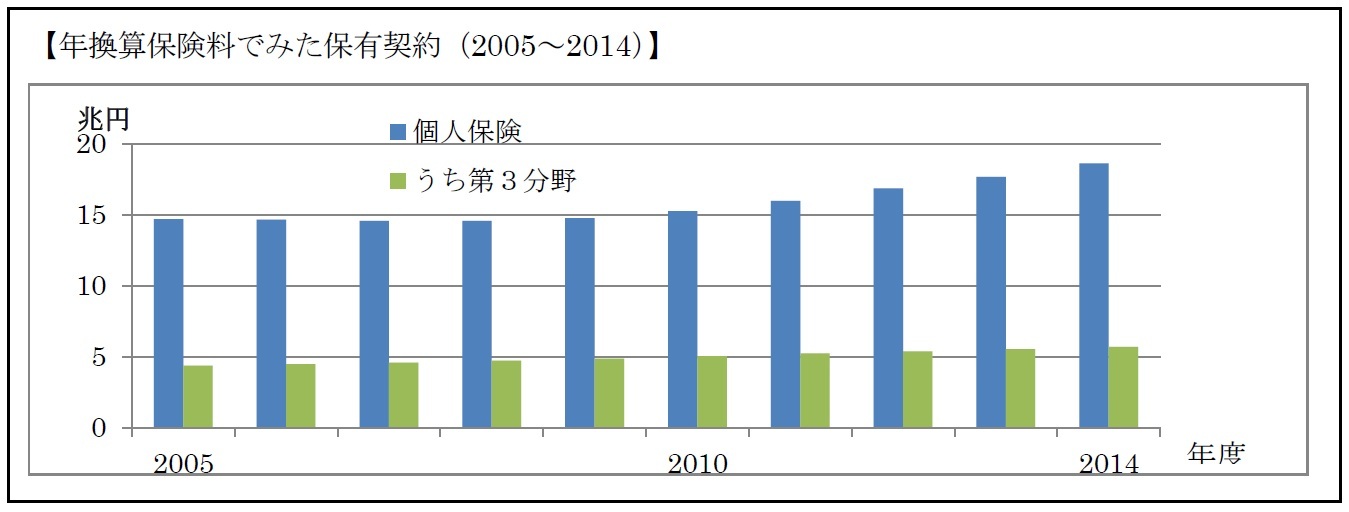

ところで、こうした新契約高や保有契約高が、例えば「死亡保険金1,000万円」といった金額の積み上げで表されているのに対し、近年増加傾向にある医療保障保険などいわゆる第3分野1は、例えば「入院日額5,000円」といった金額で表示されることが多く、単純に合算できない。

それについては、収入される保険料でみることにすると、どちらも例えば「年間10万円」のように表示を統一できる。これが、2004年度から開示されている「保有(あるいは新契約)年換算保険料」であり、そのトレンドは、下のグラフのようになっている。

1 人の生死に係るような終身保険、定期保険など生命保険を第1分野、自動車保険や火災保険などの損害保険を第2分野というのに続き、医療保険、介護保険など、その中間でどちらともいえないものを第3分野という。現在は生命保険会社、損害保険会社両方で扱える。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の生命保険業績動向 ざっくり30年史(2)新契約高・保有契約高-90年代ピークを過ぎた保険業績がまた新たな復調へ向かう?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(2)新契約高・保有契約高-90年代ピークを過ぎた保険業績がまた新たな復調へ向かう?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.