- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 波乱の兆し?-不透明な株式市場との向き合い方

2015年12月07日

文字サイズ

- 小

- 中

- 大

1――はじめに

今年8月、米国の利上げを巡る思惑や世界的な景気減速懸念から株を売る動きが加速した。

足元では落ち着きを取り戻しつつあるものの、リーマンショックのような波乱相場の再来を不安視する声も根強く残る。そこで今夏の急落局面とリーマンショック時を比較した。

足元では落ち着きを取り戻しつつあるものの、リーマンショックのような波乱相場の再来を不安視する声も根強く残る。そこで今夏の急落局面とリーマンショック時を比較した。

2――波乱相場の兆し?

1|株価の推移

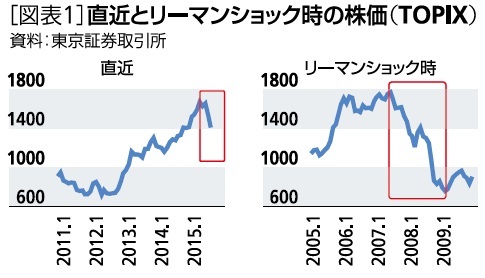

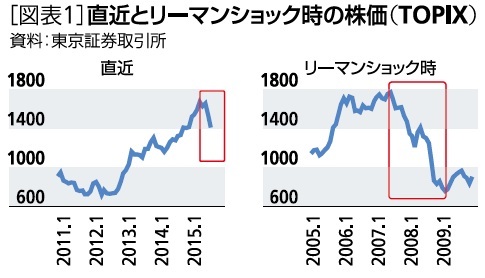

はじめに株価の推移を確認しよう。[図表1]の左側のグラフは直近(2011年1月~2015年9月)のTOPIXの推移だ。12年末のアベノミクス開始から株価は大きく値上がりしたが、15年6月に変調し8月・9月に急落した。波乱相場に焦点を当てるため15年6月~9月を赤色の枠で囲ってある(図表2~図表4も同じ)。

右側のグラフはリーマンショック前後(2005年1月~2009年12月)のTOPIXだ。赤色の枠は株価がリーマンショック前のピークをつけた2007年6月から底入れする直前の2009年2月である。リーマンショックの約1年前、07年8月にパリバショックが発生した頃から株価が急落した様子がわかる。以下では、急落時に買われた銘柄、売られた銘柄の特性を分析し、直近とリーマンショック時の共通点を探る。

はじめに株価の推移を確認しよう。[図表1]の左側のグラフは直近(2011年1月~2015年9月)のTOPIXの推移だ。12年末のアベノミクス開始から株価は大きく値上がりしたが、15年6月に変調し8月・9月に急落した。波乱相場に焦点を当てるため15年6月~9月を赤色の枠で囲ってある(図表2~図表4も同じ)。

右側のグラフはリーマンショック前後(2005年1月~2009年12月)のTOPIXだ。赤色の枠は株価がリーマンショック前のピークをつけた2007年6月から底入れする直前の2009年2月である。リーマンショックの約1年前、07年8月にパリバショックが発生した頃から株価が急落した様子がわかる。以下では、急落時に買われた銘柄、売られた銘柄の特性を分析し、直近とリーマンショック時の共通点を探る。

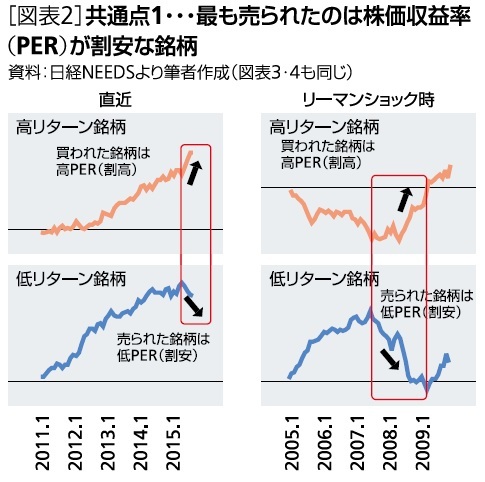

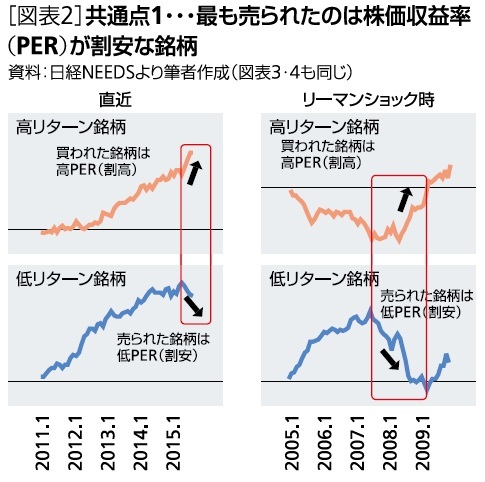

2|図の見方

分析結果の前に本稿のポイントとなる図の見方を説明する(紙幅の都合で分析方法の説明は省略1)。[図表2]~[図表4]は、東証上位500銘柄のうち各月で最も値上がりした100銘柄(高リターン銘柄)と最も値下がりした100銘柄(低リターン銘柄)の特性を示している。グラフの傾きが意味を持ち(水準自体は重要でない)、たとえば図表2の「高リターン銘柄」のグラフが右上がりなら「最も値上がりした100銘柄は株価収益率(PER)が全体平均よりも高かった」ことを意味する。

誤解を招かぬよう付け加えておくと、右上がりの状態は「値上がりした銘柄のPERが上がった」ではない。値上がりした銘柄のPERが上がるのは当然だ。そうではなく、「値上がりする前の時点で既に全体平均よりもPERが高かった」という意味だ。だからこそ、この分析によって投資家行動の軌跡を追うことができる。

分析結果の前に本稿のポイントとなる図の見方を説明する(紙幅の都合で分析方法の説明は省略1)。[図表2]~[図表4]は、東証上位500銘柄のうち各月で最も値上がりした100銘柄(高リターン銘柄)と最も値下がりした100銘柄(低リターン銘柄)の特性を示している。グラフの傾きが意味を持ち(水準自体は重要でない)、たとえば図表2の「高リターン銘柄」のグラフが右上がりなら「最も値上がりした100銘柄は株価収益率(PER)が全体平均よりも高かった」ことを意味する。

誤解を招かぬよう付け加えておくと、右上がりの状態は「値上がりした銘柄のPERが上がった」ではない。値上がりした銘柄のPERが上がるのは当然だ。そうではなく、「値上がりする前の時点で既に全体平均よりもPERが高かった」という意味だ。だからこそ、この分析によって投資家行動の軌跡を追うことができる。

3|共通点1:株価収益率(PER)

分析結果を見てみよう。様々な角度から分析するため実際は20種類程度を分析したが本稿では代表的なものを紹介する。[図表2]は直近の急落時とリーマンショック時をPERで比較したもので、左側(直近)のグラフを見ると株価急落期(赤色の枠で囲った部分)は、高リターン銘柄の平均PERがそれ以前よりも高くなった(グラフの傾きが大きくなった)。一方、低リターン銘柄は平均PERが全体よりも低くなった(グラフが右下がりに転じた)。

この傾向はリーマンショック時に似ている。図表2の右側のグラフでも株価下落局面(枠囲いした期間)は、高リターン銘柄・低リターン銘柄ともにそれ以前とグラフの傾きが逆になっており、買われた銘柄/売られた銘柄の特性が変わったことが鮮明だ。

注目すべきは低リターン銘柄の特性で、株価が急落する局面では右下がり(低PER)だ。一般にPERが低いほど割安とみなされるので、最も売られた銘柄はPERが割安だったことになる。

分析結果を見てみよう。様々な角度から分析するため実際は20種類程度を分析したが本稿では代表的なものを紹介する。[図表2]は直近の急落時とリーマンショック時をPERで比較したもので、左側(直近)のグラフを見ると株価急落期(赤色の枠で囲った部分)は、高リターン銘柄の平均PERがそれ以前よりも高くなった(グラフの傾きが大きくなった)。一方、低リターン銘柄は平均PERが全体よりも低くなった(グラフが右下がりに転じた)。

この傾向はリーマンショック時に似ている。図表2の右側のグラフでも株価下落局面(枠囲いした期間)は、高リターン銘柄・低リターン銘柄ともにそれ以前とグラフの傾きが逆になっており、買われた銘柄/売られた銘柄の特性が変わったことが鮮明だ。

注目すべきは低リターン銘柄の特性で、株価が急落する局面では右下がり(低PER)だ。一般にPERが低いほど割安とみなされるので、最も売られた銘柄はPERが割安だったことになる。

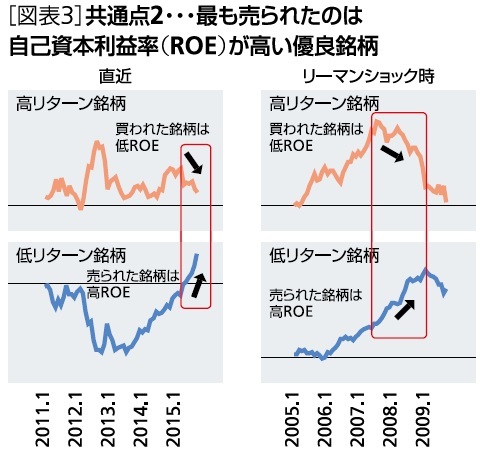

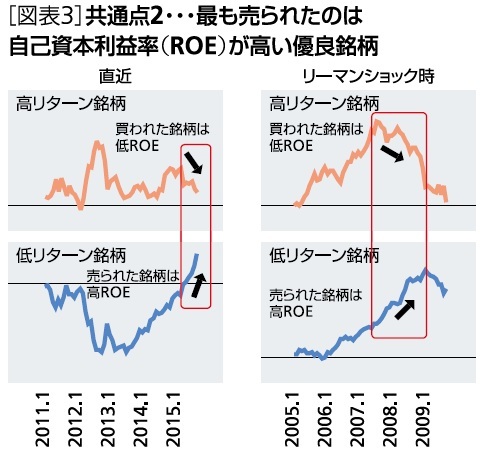

4|共通点2:自己資本利益率(ROE)

ROE(今期予想ベース)で同様に分析すると[図表3]、2007年に株価が急落し始める前は高リターン銘柄と低リターン銘柄のグラフはほぼ並行に推移している。つまり、買われた銘柄と売られた銘柄の平均ROEは同程度であったことを示している。本来、ROEと株式リターンは直接的には関係ないので、この結果と整合的だ。

ところが、急落局面で売られた銘柄はROEが高く、買われた(売られにくかった)銘柄はROEが低い。直近の株価急落時も低リターン銘柄は高ROE、高リターン銘柄は低ROEという類似した傾向がみられる。

株価急落局面で高ROE銘柄が売られる理由としては、ROEが高い銘柄には輸出関連などグローバル景気や為替レートの影響を受けやすい企業が多いため、市場がリスクオフに傾くと将来の業績悪化や円高を嫌って売られやすいことが考えられる。また、時価総額が大きくて流動性が高い国際優良銘柄は海外投資家の保有比率が高く売りが集中しやすいという事情もあるだろう。

ROE(今期予想ベース)で同様に分析すると[図表3]、2007年に株価が急落し始める前は高リターン銘柄と低リターン銘柄のグラフはほぼ並行に推移している。つまり、買われた銘柄と売られた銘柄の平均ROEは同程度であったことを示している。本来、ROEと株式リターンは直接的には関係ないので、この結果と整合的だ。

ところが、急落局面で売られた銘柄はROEが高く、買われた(売られにくかった)銘柄はROEが低い。直近の株価急落時も低リターン銘柄は高ROE、高リターン銘柄は低ROEという類似した傾向がみられる。

株価急落局面で高ROE銘柄が売られる理由としては、ROEが高い銘柄には輸出関連などグローバル景気や為替レートの影響を受けやすい企業が多いため、市場がリスクオフに傾くと将来の業績悪化や円高を嫌って売られやすいことが考えられる。また、時価総額が大きくて流動性が高い国際優良銘柄は海外投資家の保有比率が高く売りが集中しやすいという事情もあるだろう。

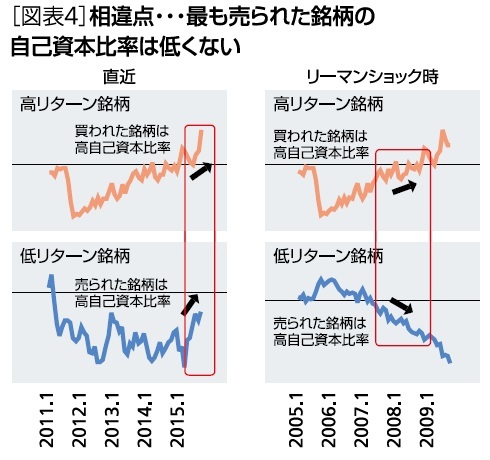

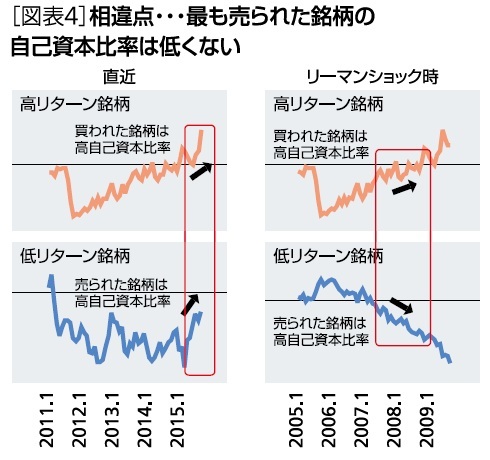

5|相違点・・・自己資本比率

共通点ばかりではない。財務リスクとの関連性を調べるため自己資本比率で分析すると[図表4]、高リターン銘柄は直近・リーマンショック時ともにグラフが右上がりで共通している。

一方、低リターン銘柄のグラフは直近とリーマンショック時で反対だ。リーマンショック時に売られた銘柄は自己資本比率が相対的に低いが、直近に売られた銘柄は自己資本比率が高い。しかも高リターン銘柄とあまり変わらない(右上がりの傾きが同程度)。

これは重要なポイントだ。リーマンショック時は市場が信用リスクに敏感になったため、自己資本比率が低い企業は敬遠された。

現在はどうか。中国経済の成長鈍化や世界的な景気減速が懸念されてはいるものの、信用リスクや金融危機のようなシステミック・リスクが顕在化する状態には至っていない。このことが分析結果にも表れているのだろう。

共通点ばかりではない。財務リスクとの関連性を調べるため自己資本比率で分析すると[図表4]、高リターン銘柄は直近・リーマンショック時ともにグラフが右上がりで共通している。

一方、低リターン銘柄のグラフは直近とリーマンショック時で反対だ。リーマンショック時に売られた銘柄は自己資本比率が相対的に低いが、直近に売られた銘柄は自己資本比率が高い。しかも高リターン銘柄とあまり変わらない(右上がりの傾きが同程度)。

これは重要なポイントだ。リーマンショック時は市場が信用リスクに敏感になったため、自己資本比率が低い企業は敬遠された。

現在はどうか。中国経済の成長鈍化や世界的な景気減速が懸念されてはいるものの、信用リスクや金融危機のようなシステミック・リスクが顕在化する状態には至っていない。このことが分析結果にも表れているのだろう。

3――ショックに強い業種、弱い業種

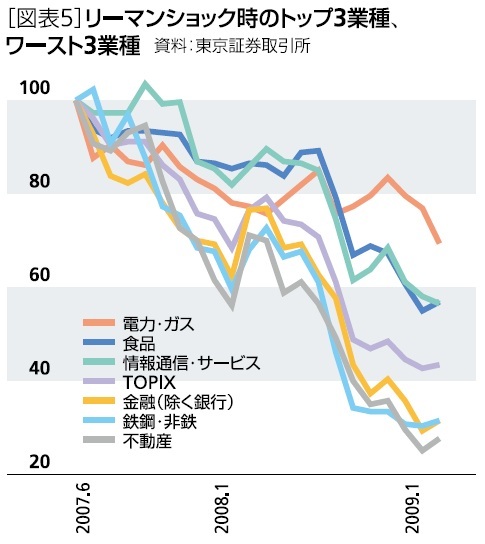

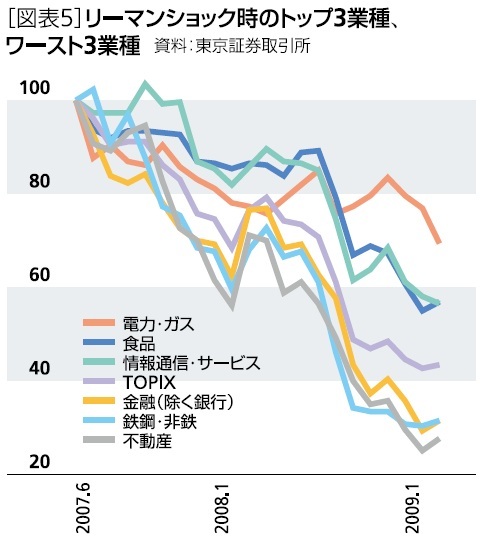

仮に波乱相場が再来した場合に備えて、リーマンショック時の業種別の株価推移を確認しておこう[図表5]。当時の騰落率ワースト3は不動産、鉄鋼・非鉄、金融(除く銀行)で下落率は7割近くに及んだ。ワースト3にこそ入らなかったものの、TOPIXより大きく下落したのは銀行、機械、電機・精密、商社・卸売、自動車・輸送機で、輸出関連・景気敏感セクターと呼ばれる業種が目立つ。

一方、値下がり率が小さかったのは、電力・ガス、食品、情報通信・サービス、運輸・物流、医薬品で、一般的にこれらの業種は下落相場に強い内需・ディフェンシブ業種とされる。

ここから2つのことが読み取れる。1つはリーマンショックのように急激かつ大幅な下落相場でもディフェンシブ業種が相対的に強く、輸出関連や景気敏感セクターのほうが下落率が大きいことが確認できる。もう1つは、最終的に大きく値下がりした業種はショック当初から下落率が大きく、株価が底入れするまでディフェンシブ業種とのかい離が開く一方であった。

株式市場が上昇・安定しているときは成長期待・値上がり期待から輸出関連・景気敏感株が注目されやすいが、ひとまずショックが起きるとこれらの業種ほど急速に値下がりする可能性が高い。ショック発生を感知したら景気敏感セクターほど早めに損切りすることが肝要だと示唆される。

一方、値下がり率が小さかったのは、電力・ガス、食品、情報通信・サービス、運輸・物流、医薬品で、一般的にこれらの業種は下落相場に強い内需・ディフェンシブ業種とされる。

ここから2つのことが読み取れる。1つはリーマンショックのように急激かつ大幅な下落相場でもディフェンシブ業種が相対的に強く、輸出関連や景気敏感セクターのほうが下落率が大きいことが確認できる。もう1つは、最終的に大きく値下がりした業種はショック当初から下落率が大きく、株価が底入れするまでディフェンシブ業種とのかい離が開く一方であった。

株式市場が上昇・安定しているときは成長期待・値上がり期待から輸出関連・景気敏感株が注目されやすいが、ひとまずショックが起きるとこれらの業種ほど急速に値下がりする可能性が高い。ショック発生を感知したら景気敏感セクターほど早めに損切りすることが肝要だと示唆される。

4――まとめ・・・波乱相場に陥る可能性を踏まえて

本稿では、買われた銘柄と売られた銘柄の特性という観点から直近とリーマンショック時を比較した。その結果、直近の株価急落局面がリーマンショック時と類似している様子がみられた。

ただし、これらの類似性は一部の状況証拠に過ぎず、他の指標ではリーマンショック時と異なる点も多い。特に自己資本比率に関しては正反対であり、この点は現在とリーマンショック時の決定的な違いと考えられる。実際、日本に限らず大型企業の信用力を疑問視する声は聞かれない。

現時点の延長線上に波乱相場が待ち構えているとは思わないが、今後、空前の金融緩和で膨張した米企業の債務残高が問題視されたり、新興国経済の急減速や通貨安、もしくは資源安に起因する大型のデフォルトなど、何かをきっかけに波乱相場が訪れないとも限らない。本稿で示した株式市場の動向は、こうした危険を察知した一部の投資家の行動の現れかもしれない。過度な悲観は良い結果をもたらさないが、“備えあれば憂いなし”も忘れずに市場と向き合いたい。

1 分析方法は本稿の元である基礎研レター「波乱の兆し? 不透明な株式市場との向き合い方」(2015年10月16日)を参照頂きたい。

ただし、これらの類似性は一部の状況証拠に過ぎず、他の指標ではリーマンショック時と異なる点も多い。特に自己資本比率に関しては正反対であり、この点は現在とリーマンショック時の決定的な違いと考えられる。実際、日本に限らず大型企業の信用力を疑問視する声は聞かれない。

現時点の延長線上に波乱相場が待ち構えているとは思わないが、今後、空前の金融緩和で膨張した米企業の債務残高が問題視されたり、新興国経済の急減速や通貨安、もしくは資源安に起因する大型のデフォルトなど、何かをきっかけに波乱相場が訪れないとも限らない。本稿で示した株式市場の動向は、こうした危険を察知した一部の投資家の行動の現れかもしれない。過度な悲観は良い結果をもたらさないが、“備えあれば憂いなし”も忘れずに市場と向き合いたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

(2015年12月07日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【波乱の兆し?-不透明な株式市場との向き合い方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

波乱の兆し?-不透明な株式市場との向き合い方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.