- シンクタンクならニッセイ基礎研究所 >

- 2015・2016年度経済見通し

文字サイズ

- 小

- 中

- 大

1―3四半期ぶりのマイナス成長

2015年4-6月期の実質GDPは前期比▲0.3%(前期比年率▲1.2%)と3四半期ぶりのマイナス成長となった。中国をはじめとした海外経済減速の影響から輸出が前期比▲4.4%と大幅に減少し、外需寄与度が前期比▲0.3%(年率▲1.1%)と成長率を大きく押し下げたことがマイナス成長の主因である。住宅投資(前期比1.9%)、公的固定資本形成(前期比2.1%)は高めの伸びとなったが、民間需要の柱である民間消費が前期比▲0.7%、設備投資が同▲0.9%の減少となったため、国内需要も3四半期ぶりに減少した。

1│低迷が続く個人消費

個人消費は駆け込み需要の反動を主因として消費税率引き上げ後に急速に落ち込んだ後、反動の影響が和らぐ中でいったん持ち直しつつあったが、2015年度入り後は再び弱い動きとなっている。

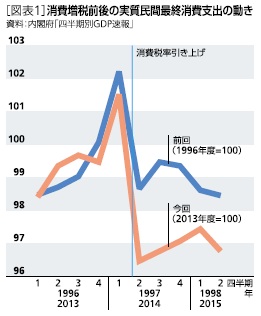

GDP統計の実質民間最終消費支出は、2014年4-6月期に前期比▲5.0%と急速に落ち込んだ後、3四半期連続で増加したが、その間の伸びは1%に過ぎなかった。2015年4-6月期に前期比▲0.7%の減少となったことで増税直後の最悪期(2014年4-6月期)をわずか0.3%上回る水準に逆戻りし、消費増税前の駆け込み需要が本格化する前の2013年10-12月期と比べると▲2.7%も低い水準となった[図表1]。

2015年4-6月期の落ち込みは特に大きかったが、消費増税後の個人消費は1年以上にわたって低迷が続いていると捉えることができる。

消費税率引き上げの影響一巡や原油価格の下落に伴い、ここにきて物価高による実質所得の押し下げ圧力は和らいでいるが、その一方で名目賃金の伸び悩みが消費の抑制要因となっている。春闘賃上げ率が前年度を上回ったことを反映し、2015年度に入り所定内給与の伸びは高まっているが、夏のボーナスは期待はずれに終わったようだ。毎月勤労統計の特別給与は6月に前年比▲6.7%の大幅減少となった後、7月も同0.3%の小幅増加にとどまり、6、7月の合計では前年比▲4.1%の減少となった。毎月勤労統計の夏季賞与に関する最終結果は、6~8月の特別給与のうち賞与として支給されたものを特別集計したものが、11/9に公表される予定だが、前年比で明確な増加という大方の事前予想を大きく下回る可能性が高くなった。

2│インバウンド消費のインパクト

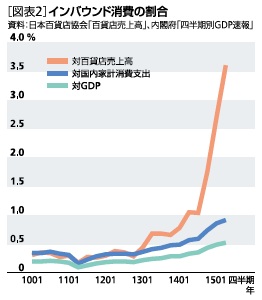

円安の進行、ビザの発給要件緩和、消費税免税制度拡充などを背景とした訪日外国人旅行者数の急増が続いている。2014年の訪日外国人旅行者数は前年比29.4%増の1,341万人となり、この3年間で2.2倍となった。2014年10月に免税対象から外れていた食品、化粧品、薬品等の消耗品も含め全ての品目が免税対象となったこともあり、2015年上期は前年比46.0%と伸びがさらに加速している。

訪日外国人旅行者数の急増は小売業、宿泊業、旅行業などに大きな恩恵をもたらしている。観光庁の「訪日外国人消費動向調査」によれば、2015年4-6月期の旅行消費額は前年同期比82.5%増の8,887億円となった。また、日本百貨店協会によれば、外国人観光客の売上高は大幅な増加が続いており、免税制度が拡充された2014年10月以降は前年同月比で2~4倍の急増となっている。この結果、外国人観光客の売上高が百貨店売上高に占める割合は2014年4-6月期の1.1%から2015年4-6月期には3.6%へと急上昇した。

ただし、その一方で外国人(非居住者)の日本国内における消費額 が国内の消費額全体に占める割合は1%以下、GDP比では0.5%程度にとどまっている[図表2]。外国人による日本国内での消費(GDP統計ではサービスの輸出に計上される)が実質GDP成長率をどれだけ押し上げたかを試算すると、2015年4-6月期は前期比0.03%(年率0.11%)で、過去最大となった2014年10-12月期でも前期比0.08%(年率0.31%)にとどまっている。訪日外国人旅行者数の急増が一部の業界に大きな恩恵をもたらしていることは確かだが、日本経済全体に与える影響は現時点では限定的といえるだろう。

2―実質成長率は2015年度1.0%、2016年度1.8%を予想

先行きの日本経済を見通す上で明るい材料は、原油価格下落に伴う輸入物価の低下により海外からの所得流入が続いていることである。GDP統計の交易利得は2015年1-3月期の5.1兆円に続き、4-6月期も2.0兆円の改善となった。

4-6月期は海外からの所得流入が続く中、国内民需は低調に終わったが、7-9月期は消費者物価上昇率がマイナスに転じることが家計の実質購買力の上昇につながり、個人消費を下支えすることが期待される。また、交易条件の改善が好調な企業業績をさらに押し上げ、設備投資の回復を後押しするだろう。一方、輸出は7-9月期には前期比で増加に転じるものの海外経済の減速が続くことから持ち直しのペースは緩やかにとどまることが見込まれる。

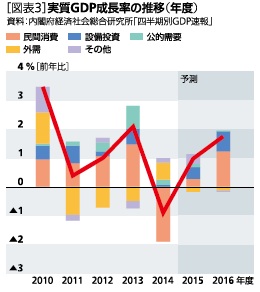

実質GDP成長率は2015年度が1.0%と2014年度のマイナス成長(▲0.9%)の後としては低成長にとどまるが、2016年度は2017年4月に予定されている消費税率引き上げ(8%→10%)前の駆け込み需要による押し上げもあって1.8%と高めの成長になると予想する[図表3]。

◎-消費者物価はいったんマイナスへ

消費者物価(生鮮食品を除く総合、以下コアCPI)は、消費税率引き上げ後の景気減速、原油価格下落に伴うエネルギー価格低下の影響などから、2014年4月の前年比1.5%(消費税の影響を除くベース)をピークに鈍化傾向が続き、2015年入り後はゼロ近傍の推移となっている。ガソリン、灯油価格はすでに前年比で二桁のマイナスとなっているが、燃料費調整が市場価格に遅れて反映される電気代、ガス代は下落幅が今後さらに拡大する。コアCPI上昇率に対するエネルギーの寄与度は2015年4-6月期の前年比▲0.6%から7-9月期には同▲1%程度まで拡大することが見込まれる。コアCPI上昇率は2015年7-9月期に前年比でマイナスに転じる可能性が高い。

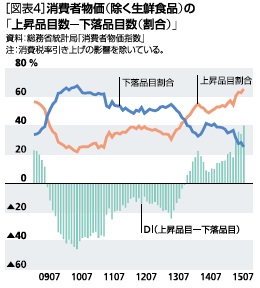

一方、物価上昇がある程度継続してきたこともあり、かつてに比べて企業の値上げに対する抵抗感は小さくなっている。実際、円安による原材料価格の上昇に対応した価格転嫁は幅広い品目で行われており、品目数でみれば上昇品目数が6割を超え下落品目数を大きく上回っている[図表4]。値上がりが目立つのは食料品だが、トイレットペーパー、ポリ袋などの日用品、宿泊料、テーマパーク入場料、月謝類などのサービスでも幅広い品目で値上げが行われている。コアCPI上昇率は前年比でゼロ近傍となっているが、物価上昇の裾野は広がっている。

また、原油価格下落の効果もあって先行きは潜在成長率を上回る成長が続くため、需給面からの物価押し上げ圧力も徐々に高まっていくことが見込まれる。コアCPI上昇率は2015年度末までには再びプラスとなり、原油価格下落の影響が一巡する2016年度入り後には1%台まで伸びを高めるだろう。コアCPI上昇率は2015年度が前年比0.1%、2016年度が同1.3%と予想する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1836

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

(2015年10月07日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2015・2016年度経済見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2015・2016年度経済見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.