- シンクタンクならニッセイ基礎研究所 >

- ユーロ圏経済の動向-これまでのところギリシャ危機の影響は限定的

文字サイズ

- 小

- 中

- 大

1―急展開したギリシャ情勢

6月のユーロ圏に月末を期限とするギリシャ支援協議の決裂、先進国として初めての国際通貨基金(IMF)への返済の延滞という激震が走った。

支援協議が決裂する前から、ギリシャの銀行からは、預金の流出が加速し始めていた。今年1月の総選挙で反緊縮を掲げて勝利したチプラス政権が発足してから、IMF、欧州連合(EU)、欧州中央銀行(ECB)からなる支援機関からの金融支援の条件となる改革プログラムについての交渉が平行線を辿り続けていたからだ。ECBは2月に、ギリシャ国債を流動性供給の際の適格担保から外し、ギリシャの銀行の資金調達は、ギリシャ中央銀行からの緊急流動性支援(ELA)に依存するようになった。ECBは、チプラス政権が、支援機関側の改革案にノーを突きつける国民投票の実施を決め、協議が決裂したことを受けて、ギリシャ中央銀行の求めに応じたELAの上限の引き上げを凍結した。ギリシャは、銀行の営業の一時停止、ATMからの1日あたりの現金の引き出し額を60ユーロ(約8200円)に制限するなどの資本規制の導入を迫られた。

ギリシャ政府は、7月5日の国民投票を終えてから、改めてユーロ参加国政府の資金繰りを支援する欧州安定メカニズム(ESM)に支援を要請、12日のユーロ圏首脳会議で、ギリシャ政府が所定の期日までの改革関連法案の成立などの条件を満たせば、3年間で820~860億ユーロ(約11兆円)の第3次支援を行うことが決まった。

支援が始まれば、IMFへの延滞は解消、7月、8月に予定されるECBが保有するギリシャ国債の不履行も回避される見通しだ。第3次支援には、最大250億ユーロ(約3.4兆円)の銀行の増資や破綻処理のための資金枠も設定されており、銀行の営業再開も可能になる。

とは言え、支援協議の迷走で、銀行が数週間もの休業を迫られたことで、ギリシャ経済は大きな打撃を受けた。

2―緩やかな回復続くユーロ圏経済

ギリシャの財政危機は、最初に問題が発覚した2009年秋から支援協議がまとまる2010年の春までの大きな波の後、反緊縮を掲げる急進左派連合への政権交代が不安視された2012年にも緊迫し、ユーロ圏経済の回復を妨げてきた。

しかし、今回の危機は、ギリシャにとっての問題の深刻さとは裏腹に、ユーロ圏の他の国々への影響は限られているようだ。

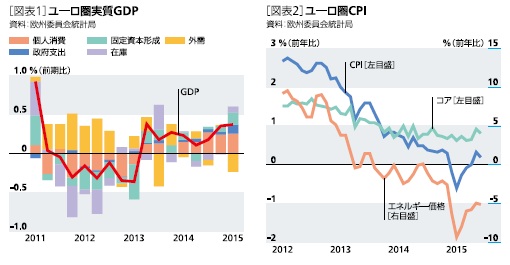

ユーロ圏全体の景気は、個人消費主導の回復局面にある。実質GDPは今年1~3月期の前期比0.4%と回復のペースが緩やかに加速してきた[図表1]。雇用・所得環境が回復に転じ始めたことにエネルギー価格の低下[図表2]が、実質可処分所得を押し上げていることが個人消費の堅調を支える。

ギリシャ情勢が急展開した6月末から7月初旬にかけての動向をカバーする統計は未だ公表されていないが、4~6月期も勢いが大きく鈍ることはなかったようだ。総合PMI(購買担当者指数)は、実質GDPと連動性が高く、先行指標としての注目度が高いが、6月の段階で54.2と、生産の拡大と縮小の目安となる50を大きく上回る水準で前月よりも改善している。

3―低下したギリシャ危機の影響力

ギリシャの財政危機の域内他国への影響はなぜ小さくなっているのか。第1に、ギリシャの債権者の構成が変わり、金融システム危機が起こり難くなっていること、第2に、域内他国への財政危機の飛び火を防ぐ防火壁が強化されていることがある。

ギリシャの債権者の構成は、ギリシャの財政問題が発覚した当初は域内の民間銀行が過半を占めていた。国債のデフォルト・リスクは想定外であり、仮に現実のものとなれば、世界金融危機以上の混乱が生じるおそれがあった。

しかし、2012年に民間が保有する国債は損失負担を求めて再編され、国外の銀行などが保有する割合はごく小さくなった。替わって、現在は、ギリシャ向けの債権の8割を占めるのがIMF、EU、ECBという公的機関だ。仮にギリシャがデフォルトしても、銀行の損失を通じて域内に広がるリスクは小さくなっている。

第2の違いである財政危機の飛び火を防ぐ防火壁は、そもそもギリシャの問題が発覚した当初は存在しなかった。現在では5000億ユーロの支援能力を有するESMが備わっている。ECBも2012年に市場の圧力でファンダメンタルズから乖離した調達コストを求められる国の国債を条件付きで買い入れる国債買い入れプログラム・OMTを立ち上げている。ECBは、これまでにOMTによる国債の買入れは行っていないが、今年3月から、デフレ・リスク回避の金融政策として月600億ユーロの国債等を買い入れる量的緩和を継続しており、国債利回りの安定化につながっている。

2012年にはギリシャ情勢の緊迫化の圧力で、スペインの10年国債利回りは自力調達が困難になると見られる7%を超え、イタリアも6%台に乗せた。しかし、今回は、ギリシャが資本規制に踏み切るなど情勢が緊迫した6月末の段階でもスペイン、イタリアの10年国債利回りは2%台前半と米国並みの水準を維持した。

そもそも、ギリシャ経済がユーロ圏に占める比重は1.8%に過ぎない。

6月9日の段階でユーロ圏の実質GDPを15年1.4%、16年1.7%と予測したが、現時点で、これを大きく変える必要ないと思っている。

4―それでもギリシャの危機的状況を放置すべきではない

第3次支援の大筋で合意したユーロ圏首脳会議に、ギリシャは、ユーロ圏への残留と債務再編を含む支援を求める姿勢で臨んだ。

これに対し支援国の中で最大の影響力を持つドイツは、厳しい改革を条件とする支援の継続と一時的にユーロ圏から離脱し、その間に債務再編を行う選択肢を用意したとされる。

多くの支援国が、チプラス政権の交渉姿勢や土壇場で交渉を一方的に打ち切ったことで態度を硬化、欧州委員会のユンケル委員長までがユーロ離脱の可能性を公然と語る、今までにない雰囲気で会議は開催された。

最終的には、フランスやイタリアなどの反対もありユーロ離脱という選択肢は排除され、ユーロ圏への残留を望んだギリシャが、ほぼ全面的に支援機関側の要求を受け入れる形で決着した。

債務の再編は、返済猶予期間や返済期限の延長の可能性は残されたが、元本削減の可能性は完全に否定された。

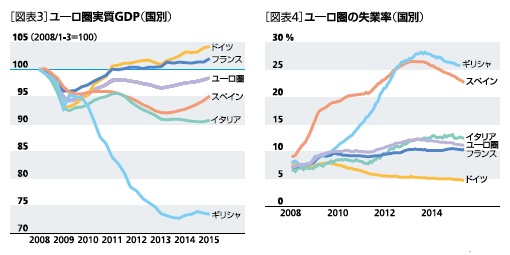

実質GDPで見たギリシャの生産水準は、15年1~3月期の時点でも世界金融危機前のピークをおよそ25%下回る水準で、他国に大きく遅れをとっていた[図表3]。失業率は、14年に入って回復のペースが上がり始めたスペインを上回るようになった。6月末からの銀行休業によって生産活動の水準はさらに大きく低下、失業率は再び上昇に転じたと思われる。[図表4]

他国が影響を受け難くなったからといってギリシャの経済・社会の危機的状況を放置しておくことは望ましくない。厳しい改革を条件とする第3次支援だけでは、ギリシャのデフォルトとユーロ離脱の懸念はすぐに再燃するように思われる。

ギリシャがユーロを離脱した場合の短期的な影響は、各種の防火壁で抑え込めたとしても、「いったん導入したら離脱できない通貨」という前提が崩れる影響は、中長期的にユーロを揺さぶり続けるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2015年08月07日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ユーロ圏経済の動向-これまでのところギリシャ危機の影響は限定的】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ユーロ圏経済の動向-これまでのところギリシャ危機の影響は限定的のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.