- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- “下流老人”にならないために(2)~50代では遅い? “備えあれば、憂いなし”で迎える老後~

“下流老人”にならないために(2)~50代では遅い? “備えあれば、憂いなし”で迎える老後~

金融研究部 取締役 研究理事 兼 年金総合リサーチセンター長 兼 ESG推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

ところが、公的な“年金保険”についても、世代別に支払った保険料対比での年金受取額の比較等が試算され損得が喧伝されている。保険が、本来的に相互扶助であることを考えると、保険料対比の年金受取額が世代間で異なることは、少子高齢化の進む社会においてやむを得ないことであり、過大な期待を持てないことは明白である。世代間格差は年金制度の問題ではなく、むしろ社会における人口構成の問題なのである。少子高齢化が人口政策の結果であるとして、政府を批判したり、国民の一人一人に影響が及ぶのはおかしいといった批判も聞こえるが、実際に少子高齢化をもたらしているのは国民であり、政策を遂行する政府に信認を与えたのも有権者なのである。既に、私たちは少子高齢化の責任を議論する余裕はなく、むしろ少子高齢化の中でも、年金受給者の老後生活を支えられるような制度を備えることこそ優先すべきなのである。

少子高齢化に対応するため公的年金に導入された制度として、マクロ経済スライドがある。これによって将来の年金受給額が大きく削減されるという誤解も少なからず見られる。公的年金の受給額は、基本として物価ないし賃金に連動して変動するものとなっており、マクロ経済スライドはその変動幅に修正を加えるものとなっている。2014年の財政検証においては、1.1%の調整率が加味されることとなっており、給付額が削減される。ある年に、突然、年金の給付が大幅に削減されるといった過度の警戒は、不要であろう。そもそも、物価水準等に連動して年金給付額が変動する年金は、欧米では企業年金を含め一般的な仕組みであっても、日本の企業年金ではほとんど見られなくなっている。銀行預金や国債等の金利商品では元本の安全性が確保されていても、物価上昇によって実質的な価値の目減りが生じる。かと言って、株式等のリスク性資産に投資すると、価格変動によって元本の確保すら危うくなるリスクがあり、老後の生活安定には貢献しない可能性が高い。公的年金は、マクロ経済スライドで多少の調整が行われるものの、物価ないし賃金に連動して給付が変動する仕組みとなっている。老後において、物価上昇によって生活が脅かされないことは、素晴らしい利点である。ただし、急激な物価上昇の過程では、給付増額にタイムラグがあることも意識されるだろう。更に、公的年金には、年金受給開始以前に亡くなった場合の遺族年金給付や障害を受けて生活に支障が生じた場合等の障害年金給付が付随しており、より安心可能な制度となっている。これを活用しない手はない。

しかし、足元では、年金財政に対する懸念等を理由として、国民年金保険料の納付率は63%程度に留まっている。第1号被保険者は、国民年金保険料を自分で納付しなければならないためである。結果として、保険料が自動的に給与天引きとなっている第2号被保険者とは、公的年金に対する意識が異なる。国民年金の保険料を定められた通りに納付していない加入者は、当然、給付額を削減されたり、まったく支給されないことも考えられる。保険料を払わない者が年金を受取れないことの年金財政に与える影響は、ほぼニュートラルであるが、冷静に考えると、基礎年金に要する財源の半分は、国庫が一般会計から負担している。つまり、マクロで見ると、国民年金から受取る給付の半分は、加入者の保険料と積立金の運用益で賄われているが、残りの半分は国民全体が税から負担しているのである。国民年金の保険料を納付せず、国民年金を受給しないということは、この半分の国からのサポートの受取りを放棄することなのである。実にもったいないことではないか。

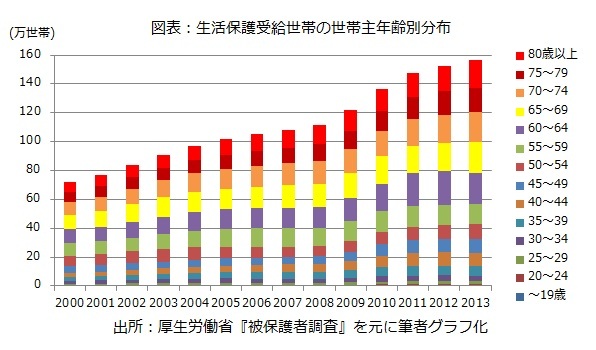

貯蓄や所得もなく十分な年金給付も受けられない場合には、憲法第25条の定める“健康で文化的な最低限度の生活を営む権利”として、生活保護を受けることができる。近年では、図表のように、生活保護受給世帯が急速に増える中で、高齢者の生活保護受給が増加している。世帯主の年齢で区分すると、年金受給層である65歳以上が概ね半数を占めるようになっている。生活保護は一般会計から支出されるものであり、生活のすべてを国からのサポートで賄うことになるのである。国民年金に加入せず生活保護の受取りを選択するというのは、半分の国のサポートを拒否し、全額を国にサポートされることである。真にやむを得ない事情によって生活保護を受ける制度は必要であるが、保険料未納付で国民年金を受取れないことを理由として生活保護を受けるのは、平等性の原則から問題があると考えられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2021年より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

(2015年07月31日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【“下流老人”にならないために(2)~50代では遅い? “備えあれば、憂いなし”で迎える老後~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“下流老人”にならないために(2)~50代では遅い? “備えあれば、憂いなし”で迎える老後~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.