- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 財政再建の新指標に「債務残高対GDP比」

文字サイズ

- 小

- 中

- 大

2020年度までの財政健全化計画に新たな目標を設定するとの見方が浮上している。

従来の基礎的財政収支(以下、プライマリーバランス)の2020年度黒字化という目標に、新たに債務残高対GDP比を加えるというものだ。

(プライマリーバランス黒字化はかなりハードルが高い)

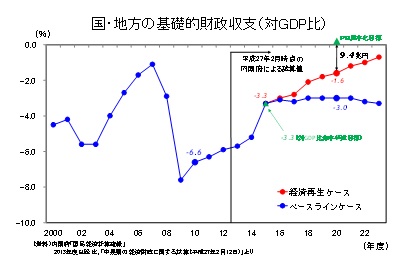

今年2月の内閣府「中長期の経済財政に関する試算」によると、アベノミクスの三本の矢の効果が着実に発現した「経済再生ケース」であっても、政府が現在目標としているプライマリーバランスを2020年度に黒字化するには9.4兆円足りていない。

足りない部分については、さらなる成長加速による税収増、歳出削減、消費税引き上げなどによる歳入増の三位一体改革しかない。しかし、経済再生ケースで想定している経済成長は実質2%、名目3%以上であり、日本の潜在成長率の水準を考えればこれ以上の数字を想定することは難しい。さらに、消費税は2017年4月に10%に引き上げて以降、さらなる増税は行わない流れが強まっている。つまり、残る大きな改革余地は歳出削減しかない。

歳出削減は、歳出の3割を占め毎年自然増が1兆円発生している社会保障関係費が中心となるが、毎年自然増1兆円のうち、3-4000億円削減といった改革案が必要になる。しかし、小泉改革時に2200億円の削減で政治的な弱体を招いたとの思いから、政治的には耐えられないと削減反対の意見が強い。

(債務残高対GDP比で財政再建をアピール、ただし改革後退のリスクをはらむ)

そのような状況で、債務残高対GDP比を新たな目標に加えようという考えがでてきている。本来財政を発散させないためには、債務残高対GDP比をある一定程度まで低下させる必要がある。ユーロでは60%に押さえこもうとしている。

しかし、現在の日本での導入議論は、財政再建を棚上げ・後退させるリスクが高いといわざるを得ない。

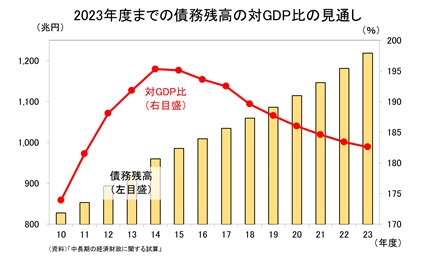

先の2月の「中長期の経済財政に関する試算」の予測数値で債務残高対GDP比の動きを示したのが下の図表である。

この試算では、先に示したように現在の政府目標のプライマリーバランスは2020年度に黒字化しない。しかし、債務残高対GDP比は2014年度をピークに低下している(公債残高は2015年度末で985.2兆円、名目GDP比で195.1%)。

現在、名目成長率が長期金利よりも高いため低下しやすい。政府としても経済成長と財政再建を両立できているとアピールしやすい。

しかし、この数値をプライマリーバランスよりも優先的に掲げることになると、痛みを伴う改革を行わなくても財政再建が進むという間違ったメッセージを出すことにつながり、財政再建への取り組み自体を後退させるリスクが高い。

(注目は統一地方選挙後の個別歳出カット策がどの程度積みあがるか)

現在の流れからすれば、プライマリーバランスと債務残高対GDP比の2つの指標を掲げることになると予想する。問題はどちらを優先することになるかだ。

統一地方選挙後、社会保障を中心に個別の歳出削減策がいくつかでてくるはず。その削減合計が9.4兆円のどの程度に達するかで決まるだろう。9.4兆円に近い数値となれば、2020年度プライマリーバランス黒字化が第一の目標として優先され、債務残高対GDP比は2020年度以降を見据えた第二の目標と位置づけられるだろう。しかし、逆に9.4兆円程度の歳出削減策が示されなければ、債務残高対GDP比が優先されることになるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1837

- ・ 1992年 :日本生命保険相互会社

・ 1995年 :ニッセイ基礎研究所へ

・ 2021年から現職

・ 早稲田大学・政治経済学部(2004年度~2006年度・2008年度)、上智大学・経済学部(2006年度~2014年度)非常勤講師を兼務

・ 2015年 参議院予算委員会調査室 客員調査員

(2015年04月14日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【財政再建の新指標に「債務残高対GDP比」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

財政再建の新指標に「債務残高対GDP比」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.