- シンクタンクならニッセイ基礎研究所 >

- 中国の株価急伸をどう見るか?

文字サイズ

- 小

- 中

- 大

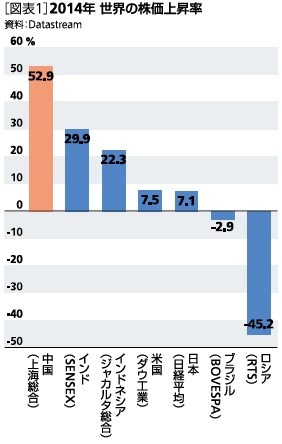

中国では経済成長の鈍化傾向が続いている。2014年の実質GDP成長率は前年比7.4%増と前年の同7.7%増を0.3ポイント下回った。これを受けて国有企業(除く金融機関)の業績も減速、2014年の売上高は前年比4.0%増(2013年は同10.8%増)、純利益は前年比3.4%増(2013年は同5.3%増)となっている。ところが、2014年の中国株は勢い良く上昇した。代表的な株価指数である上海総合は前年末比52.9%と急伸した。日本株(日経平均)の同7.1%上昇、米国株(NYダウ工業)の同7.5%上昇を遥かに上回るとともに、モディ首相誕生で賑わったインド株(SENSEX)の同29.9%上昇やジョコ・ウィドド大統領誕生で盛り上がったインドネシア株(ジャカルタ総合)の同22.3%上昇をも大きく上回る上昇率である。

中国株が勢い良く上昇した背景には3つの要因があると思われる。

第一に挙げられるのが金融不安の沈静化である。昨年初には財テク商品(理財商品、信託商品など)や社債の債務不履行に対する不安が高まり、短期金利が一時急上昇するなど金融市場に動揺が広がった。しかし、春になると中国人民銀行が金融を緩和気味に微調整し始めたことから短期金利(SHIBOR翌日物)は2%台に低下、中国政府も鉄道建設計画を上乗せしたことなどで景気は上向き、4-6月期の成長率は1-3月期を上回る伸びを示した。そして金融市場は落ち着きを取り戻し、株価を押し上げるひとつの要因となった。

第二に挙げられるのが需給環境の改善である。昨年初には新規株式公開(IPO)が再開されたこともあって需給悪化懸念が燻っていた。4月に上海市場と香港市場で相互に株式取引を開放するとの方針が伝えられると、海外資金流入に対する期待が高まった。その後香港で民主化を求める学生らのデモが起きると、その期待が一時はしぼみかけたものの最終的には11月17日に開始されることとなった。MSCI(国際的な株価指数を算出する会社)が新興国株指数にA株(人民元建て)を組み入れる方向だと発表していたことも海外からの資金流入期待を高め、年初の需給悪化懸念は年末には需給改善期待に変わった。

第三に挙げられるのは住宅バブル崩壊に対する懸念の緩和である。2014年は年初から住宅販売が落ち込み、住宅価格も下落し始めた。住宅バブル崩壊に至れば成長率を押し下げるだけでなく、景気が悪循環に陥る恐れもあった。ところが、11月22日に中国人民銀行が約2年4ヵ月ぶりに基準金利を引き下げると、住宅価格の下落に歯止めが掛かるとの期待が盛り上がり、金融不動産株を中心に中国株は一気に上昇する展開となった。

このように、年初の金融不安が年末には沈静化し、年初の需給悪化懸念が年末には需給改善期待に変わり、年初の住宅バブル崩壊懸念が年末には薄れて、株価の割高度を測る株価収益率(PER)は年初の11倍から年末には16倍に回復、2014年は中国の株価が急伸する年となった。

今後を展望すると、PERが16倍前後という株価水準は国際的に見ても高い方ではなく、上昇余地はまだ残っているように見える。またインフレ率が低下していることから追加利下げに対する期待も高まりそうで、MSCIの新興国株指数にA株が組み入れられるとの期待もある。しかし、住宅市場に底打ちの兆しがでてきたとはいえ、在庫水準は依然として高くその消化には時間がかかりそうである。成長率がさらに鈍化すると見られる中で企業業績が予想に届かず“期待”が“失望”に変わる恐れもある。また中国企業の情報公開(ディスクロージャー)はまだ海外投資家の十分な信頼を得るに至ってない点を勘案すれば、リスクが高い分だけPERは低めで当然との見方もできる。従って、中国株はPERが20倍程度(上海総合で約4000)まで買われても不思議ではないものの、PERが15倍程度(上海総合で約3000)を割り込んでもおかしくない。ボラティリティー(価格変動性)の高い不安定な値動きになるのではないかと思われる。株式時価総額で世界第2位に浮上した中国株は、今年も世界の注目を集めそうである。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続 -

2024年04月22日

米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国の株価急伸をどう見るか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の株価急伸をどう見るか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.