- シンクタンクならニッセイ基礎研究所 >

- 2015・2016年度経済見通し

文字サイズ

- 小

- 中

- 大

1―3四半期ぶりのプラス成長

2014年10-12月期の実質GDPは前期比0.4%(前期比年率1.5%)と3四半期ぶりのプラス成長となったが、回復のペースは鈍い。実質GDPの水準は駆け込み需要が本格化する前の2013年10-12月期よりも▲0.8%低く、駆け込み需要とその反動の影響を除いて考えてもこの1年間の日本経済はマイナス成長だったことになる。内訳を見ると、設備投資(前年比0.3%)がかろうじて前年を上回る水準を維持する一方、民間消費(同▲2.2%)、住宅投資(同▲15.6%)は前年の水準を大きく下回っており、消費税率引き上げによる悪影響を直接受けた家計部門の弱さが際立っている。

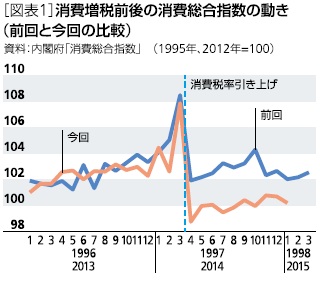

消費増税前後の個人消費の動きを内閣府の「消費総合指数」で確認すると、2014年3月に前月比5.1%と急増、4月に同▲8.5%と急減した後、5月以降は持ち直しの動きが続いているものの、そのペースは緩やかなものにとどまっている。反動減の影響はほぼ一巡したとみられるが、2015年1月の消費総合指数は消費税率引き上げ前の駆け込み需要が本格化する前の水準を大きく下回っており、前回の消費増税時(1997年度)に比べても個人消費の動きは弱い[図表1]。

2―原油安の影響

1│貿易収支は一時的に黒字転化

原油価格(ドバイ)は2014年夏頃までは1バレル=100ドル台で推移していたが、産油国の供給過剰などを背景にその後急低下し、2015年1月には40ドル台半ばまで下落した。2月に入ってからは50ドル台まで持ち直しているが、直近のピーク時に比べると依然として50%程度低い水準となっている。

原油安は輸入物価の低下、交易条件の改善を通じて貿易収支の改善をもたらす。貿易収支は2011年3月の東日本大震災以降、4年近くにわたって赤字が続いているが、原油価格下落に伴う輸入金額の減少や輸出数量の持ち直しからここにきて赤字幅は縮小傾向にある。原油価格はすでに底打ちしているが、貿易統計の輸入価格に反映されるまでにはタイムラグがある。輸出数量の持ち直しと輸入価格の低下から貿易収支は2015年度入り後に黒字に転換することが予想される。

しかし、貿易黒字がそのまま定着する可能性は低いだろう。原油価格の持ち直しや円安による輸入価格の上昇に加え、消費税率引き上げに伴う国内需要の悪化を反映し低調に推移していた輸入数量も先行きは国内需要の回復を受けて増加ペースが高まることが見込まれるからだ。このため、貿易収支は2015年後半には再び赤字となり、2016年度は2017年4月の消費税率引き上げを控えた駆け込み需要が加わり輸入の伸びが高まるため、赤字幅が拡大する可能性が高い。

2│消費者物価はいったんマイナスへ

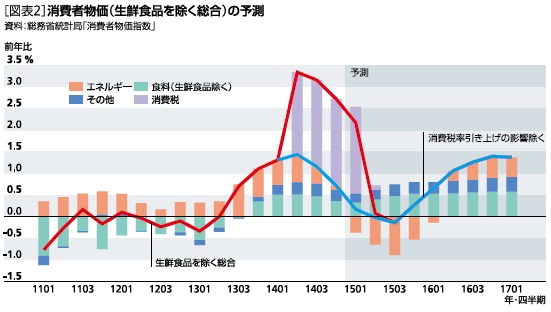

消費者物価(生鮮食品を除く総合、以下コアCPI)は2013年6月に前年比でプラスに転じた後、消費税率引き上げ分を若干上回る価格転嫁が見られたこともあり2014年4月には前年比1.5%(消費税の影響を除くベース)まで伸びを高めた。しかし、その後は原油価格下落に伴うエネルギー価格の上昇率低下、消費税率引き上げによる景気減速の影響などから鈍化傾向が続き、2015年1月には前年比0.2%となった。

コアCPI上昇率に対するエネルギーの寄与度(消費税の影響を除く)は2014年5月の0.7%から2015年1月には▲0.3%まで低下したが、夏頃にかけてマイナス幅が▲1%近くまで拡大することが見込まれる。原油価格の影響を直接受けない品目についても伸び率は鈍化傾向にある。食料(酒類を除く)及びエネルギーを除く総合(いわゆるコアコアCPI)は2014年4月の前年比0.8%(消費税の影響を除く)から2015年1月には同0.4%まで上昇率が縮小した。消費増税後の需給の悪化によって企業が値上げをしにくい状況となっている可能性が高い。

食料品を中心に円安によるコスト増を価格転嫁する動きが一部に見られるものの、エネルギー価格下落の影響がそれを大きく上回ること、需給要因による物価押し上げは当面期待できないことから、コアCPI上昇率は鈍化傾向が続き、2015年夏までにはいったんマイナスとなる公算が大きい。一方、物価上昇がある程度継続してきたこと、政府がデフレ脱却を経済の最優先課題とし、消費税率引き上げ時には価格転嫁を促進する政策をとったことなどから、かつてに比べて企業の値上げに対する抵抗感は小さくなっている。このため、原油価格上昇に伴い原材料価格が上昇した場合には、比較的スムーズな価格転嫁が行われる可能性が高い。また、2015年度、2016年度と潜在成長率を大きく上回る成長を続けることが予想されるため、消費税率引き上げ後に大きく悪化した需給バランスは改善傾向が続くことが見込まれる。原油価格の上昇に需給バランスの改善が加わることで、コアCPI上昇率は2015年末までには再びプラスとなり、2016年入り後は1%台まで伸びを高めるだろう[図表2]。

コアCPI上昇率は2014年度の前年比0.9% の後、2015年度が同0.3%、2016年度が同1.3%と予想する(消費税の影響を除くベース)。

3―実質成長率は2014年度▲1.0%、2015年度1.8%、2016年度1.9%を予想

原油安の恩恵は2015年に入ってから家計、企業に本格的に波及する。具体的にはエネルギー価格を中心に消費者物価上昇率が低下し家計の実質購買力を押し上げることが個人消費の回復を後押しし、原油安に伴う調達コストの軽減が企業収益を押し上げることが設備投資の増加に寄与するだろう。2015年1-3月期の実質GDPは個人消費の回復が続く中、設備投資が4四半期ぶりに増加することなどから前期比年率2.6%と伸びを高め、その後もプラス成長が続くことが予想される。2016年度末にかけては2013年度と同様に消費税率引き上げ前の駆け込み需要が発生し、成長率が大きく押し上げられるだろう。

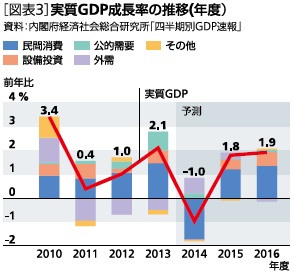

実質GDP成長率は2014年度に▲1.0%と5年ぶりのマイナス成長となった後、2015年度が1.8%、2016年度が1.9%と2年続けて2%近い高成長になると予想する[図表3]。

◎-実質所得は大幅に改善へ

個人消費の先行きを見極める上で鍵を握るのは2015年度の賃金動向だ。消費税率引き上げ後の景気は想定を大きく下回っているが、失業率が完全雇用とされる3%台半ば、有効求人倍率が1倍を大きく上回る水準で推移するなど、雇用情勢は改善を続けている。また、企業収益は消費増税後も堅調で、賃上げの原資は十分な状態を維持している。2015年度の春闘賃上げ率は前年から0.16ポイント改善の2.35%と予想する。

名目賃金の上昇に加え、消費者物価上昇率が大きく低下することが実質賃金の押し上げに寄与する。実質雇用者報酬は前年比でマイナスを続けているが、消費税率引き上げの影響が一巡する2015年度入り後には一気に2%程度のプラスとなるだろう。実質所得の改善を主因として個人消費は回復基調を強める可能性が高い。ただし、消費税率引き上げによって個人消費の水準は大きく落ち込んでおり、駆け込み需要が本格化する前の水準に戻るのは2016年までずれ込みそうだ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1836

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2015・2016年度経済見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2015・2016年度経済見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.