- シンクタンクならニッセイ基礎研究所 >

- 総選挙後のギリシャ-政権交代≠ユーロ離脱

文字サイズ

- 小

- 中

- 大

1―始動したチプラス政権

1月25日のギリシャの総選挙は、政府債務の削減、緊縮財政路線の修正を掲げた「急進左派連合(SYRIZA)」の勝利に終わった。SYRIZAの獲得議席は過半数に満たなかったが、右派の「独立ギリシャ人」と連立協議がまとまり、チプラス首相率いる新政権が発足した。

ギリシャは2010年5月から欧州連合(EU)と国際通貨基金(IMF)の支援を受けてきた。前政権は、ユーログループとの間で、総選挙後、直ちに2月末を期限とする支援プログラムの最終審査を終え、予防的な支援プログラムに移行する方針で合意していた。

しかし、EU・IMFそして欧州中央銀行(ECB)の3者、いわゆるトロイカによる監視を嫌うチプラス政権は、発足早々、支援プログラムを早期に離脱、債務交換で政府債務の負担を軽減し、国内銀行などを主な引き受け手とする短期国債で当面の資金繰りをつなぐ道を模索し始めた。

ギリシャ政府の債務はトロイカの支援の一環として、12年3月に民間投資家に損失負担を求めた再編(Private Sector Investment、PSI)が行われ、最短でも2023年を償還期限とする国債に交換された。同年12月には債務負担軽減策(欧州安定メカニズム・ESMの前身であるEFSF等の支援金の返済期限の15年間の延長、10年間の利払い猶予、ギリシャ政府による国債買戻し)も実施されている。

こうした債務再編を通じて、2014年9月末時点で、ギリシャ政府の債務残高のおよそ7割がトロイカへの債務に置換わっている。中央政府の債務の残存期間の加重平均も2011年の6.3年から16.5年まで延びている。

しかし、15年も、ギリシャ国内の銀行を主な引き受け手とする短期国債のほか、債務再編の対象外となったECB保有分の国債の償還、IMFへの返済などの返済は必要で、債務不履行のリスクはある。

12年にPSIが行われたことで、今後の債務再編の対象となるのはEU・IMF、ECBなど公的セクターを対象とするOSI(official Sector Investment)であり、債権者の理解を求める必要がある。

2―首脳らはギリシャの提案に難色

チプラス首相は、新政権の方針を伝えるため、就任間もなく、キプロス、フランス、イタリアを訪問し、首脳会談を行った。バルファキス財務相は、フランス、イギリス、イタリアを経て、ドイツに入り、ECBのドラギ総裁、ショイブレ財務相と会談した。

財務相の訪問国のうち、イギリスはEU加盟国だが、ユーロを導入する大陸諸国とは距離を置く。チプラス政権とはEUの官僚主義を嫌うという点では共通点があるかもしれない。

フランスやイタリアは、「厳格すぎる財政規律は経済成長を損なう」という基本認識はギリシャの新政権と共有している。両国とも、ギリシャとは程度が異なるものの、財政赤字の削減や政府債務の圧縮と長期不況に苦しんでいるからだ。しかし、その一方、債務の再編は自国に負担が及ぶだけに慎重な構えを崩していない。

ドイツのショイブレ財務相との会談は、「見解の隔たりが大きいことで見解が一致した」という結果に終わった。ドイツは、財政危機国に対する支援体制作りと財政ルールの強化を主導した。「財政規律を緩めれば、必要な構造改革が遅れる」という信念は強く、物別れに終わることは明らかだった。

3―ECBが発した警告

バルファキス財務相の歴訪中の2月4日、ECBが、ギリシャ国債を担保に金融機関に資金を供給してきた特例措置を解除すると発表した。ギリシャの国債の格付けは「投資非適格」で、本来は、ECBの担保としての基準を満たしていない。しかし、ギリシャが「EUとIMFの構造調整プログラムに取り組んでいる」という理由で特別に担保として受け入れてきた。ECBが、この特例措置を解除すると発表したことで、ギリシャの銀行株は大きく値下がりした。

ECBの特例措置停止の決定は、「約束した改革を実行しないまま、プログラムを離脱するのならば、特例措置も認めない」という意思を表明した格好だ。

ただ、ECBは、特例措置の停止と同時にギリシャ中央銀行に「緊急流動性支援(Emergency liquidity assistance、ELA)」の継続は認め、ギリシャの中央銀行が、自国の国債を担保としてECBの資金供給オペに参加できなくなったギリシャの銀行の流動性危機のリスクに対する安全網は用意した。

損失が生じた場合の責任は、ECBの通常オペは共有だが、ELAは、各中央銀行が負う。金利もECBのオペより高い。

ELAの実行には、ECBの承認が必要だ。ECBの特例措置停止には、ギリシャの新政権に警告を発し、強硬姿勢の柔軟化を促す効果がある。ECBは、ギリシャ政府が、支援の見返りに約束した政策を合意のないまま放棄すれば、ギリシャ中央銀行へのELAの認可を取り消す可能性がある。そうなれば銀行は破綻、事実上の『ユーロ離脱』に追い込まれる。

4―ユーロ離脱回避への力が働く

ギリシャの国民は、財政緊縮に替わる選択肢を求めてチプラス政権を選択した。自国の財政運営に関してトロイカによる政策監視から逃れたいという気持ちも当然強いだろう。

その一方、少なくとも現時点では、ギリシャ国民はユーロからの離脱を望んではいない。EUの欧州委員会が年2回実施する世論調査「ユーロバロメーター」でも、ユーロ支持は63%と過半を大きく超えている。

SYRIZAは、これまで、トロイカやドイツを「仮想敵」に見立てて、国民の支持を獲得した。政権発足直後のこの時期に、EU・IMFの改革プログラム、つまり「屈辱的な監視体制」から自由になり、今までの政権との違いを印象付けたいところだろう。

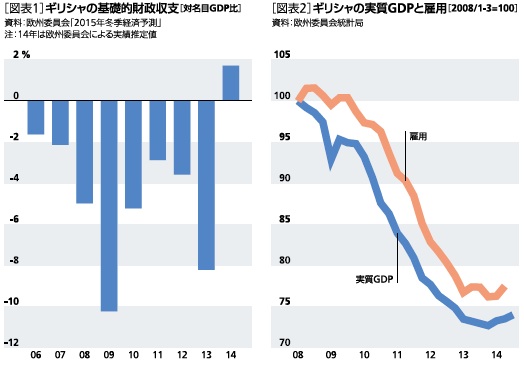

とは言え、ギリシャも、単一通貨圏のメンバーで居続ける意思があるなら、債権者であるEU・IMF、ユーロ圏の国々と協議を通じて妥協点を見出す努力をする責任がある。拙速で一方的な政策転換は、ギリシャ経済をさらに深く傷つけるおそれがある。EU・IMFやユーロ圏の首脳らにも、ギリシャのこの間の改革努力と政権交代を選択したギリシャ国民の民意に一定の配慮をする姿勢が求められる。利払いを除いたギリシャの政府の財政収支(基礎的財政収支)は、09年の名目GDP比10%超の赤字から、わずか5年で黒字転換を果たした[図表1]。

こうした厳しい緊縮策の結果、雇用と実質GDPは、世界金融危機前を25%も下回る水準まで縮小し、その後の回復ペースは鈍い[図表2]。

EUは、政府債務の期限延長であれば応じる余地がある。財政監視ルールも、中期的な成長のために必要なインフラ投資や構造改革のための支出に関しては、認める方向に転換しつつある。

ギリシャ政府も財政緊縮のペースを緩和する一方、構造改革の確実な実行を約束することはできるだろう。

ギリシャ政府とトロイカの主張の隔たりは大きいというものの、妥協点を見出すことは可能だろう。

5―危機連鎖を防ぐ防火壁は試さなくて済めば最善

ギリシャ情勢混迷のユーロ圏他国への影響は限定的だ。2010年~12年と異なる理由としては、(1)外国投資家が保有する国債が減少していること、(2)ESMがフル稼働していること、(3)ユーロ圏の銀行監督・破綻処理を一元化する銀行同盟が始動していること、(4)ECBも、国債買い入れプログラム・OMTを備えている上に、3月からは量的緩和も開始すること、などがある。

圏内の危機の連鎖を防ぐ「防火壁」は以前に比べて厚くなっているとは言え、「ユーロ離脱」はギリシャにも、ユーロ圏の他国にとっても大きな打撃をもたらす。

防火壁の強度を試す場面自体が回避できれば、それに越したことはなく、世界経済・金融市場にとっても望ましい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【総選挙後のギリシャ-政権交代≠ユーロ離脱】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

総選挙後のギリシャ-政権交代≠ユーロ離脱のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.