- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- アベノミクスと日銀の金融緩和が株価を押し上げた効果の考察

文字サイズ

- 小

- 中

- 大

日経平均株価が終値で1万8000円台を回復した。野田前首相の衆議院解散発言から2年あまり、株価を2倍以上に引き上げた最大の要因はアベノミクスと日銀の金融緩和と言ってよいだろう。これら2つの立役者がもたらした効果を検証し、更なる株価上昇の必要条件を考察する。

■企業業績と市場心理の両方とも改善

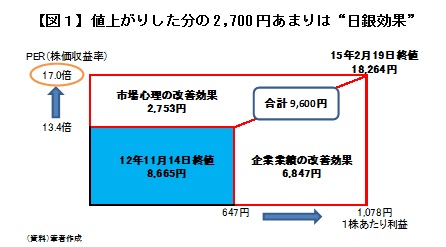

2月19日、日経平均株価の終値は18,264円となり、終値ベースでは2000年5月2日以来およそ14年9ヶ月ぶりの高値を回復した。野田佳彦前首相が衆議院解散を明言した2012年11月14日の終値8,665円からの値上がり幅は9,600円で、2年3ヶ月で株価は2倍以上になった計算だ。

株価が大きく上昇したのは企業業績と市場心理の両方が改善したためだ。業績改善の背景には個別企業の努力もあるが、何といっても円安の進行(超円高の是正)や国内外の景気回復によるところが大きいだろう。日経平均ベースの1株あたり利益(EPS)で見ると、12年11月14日の647円から直近の1,078円まで431円、率にして67%の増益となった(図1)。

一方、市場心理の改善には景気回復なども影響しているが、忘れてならないのは日銀の金融緩和だ。特に、ETF(上場投資信託)の買入れは投資家が株式に求める利回り(リスクプレミアム)を下げるため株式が買われやすくなる。その結果として株価を押し上げる効果がある。

値上がり幅9,600円を企業業績と市場心理それぞれがもたらした効果に分解すると、企業業績の改善効果が6,847円で約7割を占めるが、市場心理の改善効果も2,753円に及ぶ。これは“日銀効果”と言ってもよいだろう。

■これ以上は期待薄の“日銀効果”、重要なのは業績拡大を続けられるか

気掛かりなのはPER(株価収益率)が17.0倍まで上昇したことだ。PERは株価の割高・割安を測る代表的な指標で、高いほど割高を意味する。歴史的にはPER14~16倍が適正と考えられる。

もっとも、現在が景気回復局面だとすれば「今後の業績改善を株価が先取りしている」という説明で16倍超のPERを正当化することもできるが、それでも現在の17倍という水準に割安さは感じられない。これ以上の“日銀効果”を期待するのは無理があるばかりか、何か悪いニュースが出ると大きく反応しやすい状況と意識すべきだろう。

一方、PERなど気にせず株価がどんどん上がっていく可能性を完全に否定することはできない。しかしそれは“バブル”に過ぎないし、バブルは早晩弾けることを歴史は証明している。

今後、バブルではなく健全な形で株価が上昇するためには、企業業績の継続的な改善が必要条件となる。つまり、図1の赤線で囲った部分を右に拡大できるかがカギだ。13・14年度に続けて15年度も大幅な業績改善が期待できよう。

その結果として日経平均は2万円くらいまでの上昇は十分に期待できる。これには配当や自社株買いなど株主還元の拡充、成長投資、賃上げなど企業側の努力もあるが、円安によって円換算した利益がかさ上げされた要素が大きいことも否定できまい。

極端な円高に戻ることは当面ないとみて、海外の生産拠点を国内に戻すなど円安メリットを増大するために事業構造を見直す動きも増えているようだ。しかし、どこまでも円安が進むとは考えにくいし、企業が為替レートをコントロールすることも不可能だ。結局のところ、円安に頼らない真の収益力強化が求められ、それには新たな需要を創造したりビジネスチャンスを生み出すための成長戦略が欠かせない。今後は“日銀効果”ではなく、“アベノミクス効果”の真価が問われよう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

(2015年02月20日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アベノミクスと日銀の金融緩和が株価を押し上げた効果の考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アベノミクスと日銀の金融緩和が株価を押し上げた効果の考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.