- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 業績拡大が押し上げた2014年の株式市場

文字サイズ

- 小

- 中

- 大

3年連続の上昇

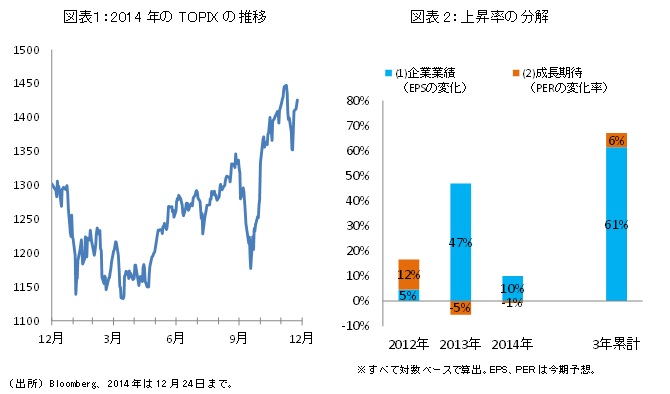

2014年も残りわずか。年初の米国の大寒波、アルゼンチン・ペソ暴落からはじまり、さらにはロシア・ウクライナ問題、中東情勢の混乱など、さまざまなことが起きた1年でした。そのたびに投資家心理は冷え込み、大きく下落しました。それでも円安の進行、日銀の金融緩和政策の拡充、消費増税の先送り、衆議院の解散などが追い風となり、株価は2013年末を大きく上回る水準で足元推移しています。2012年、2013年に続き2014年もプラスで30日の大納会を迎えることができそうです(左:図表1)。

ここでは株価を企業業績とあわせて考えたいと思います。ただし、株価は足元の企業業績だけでなく、今後の成長性にも左右されて変動します。つまり、企業業績が大きく変わらなくても、投資家が将来に対して楽観的になり、より高い成長性を見込んだ場合にも株価は上昇します。そこで、株価の上昇率(騰落率)を「(1)企業業績」と「(2)成長期待」に分解して見てみましょう(右:図表2)。もし、「(2)成長期待」のプラスが大きい株価上昇であるならば、将来への期待先行の色が強い上昇、つまりバブルの懸念があるといえます。

なお、「(1)企業業績」と「(2)成長期待」については下式の分解式のように、EPS(一株あたり利益)とPER(株価収益率)の変化率としました。

業績拡大が大きく寄与

2014年は、円安の進行などを受けて輸出企業を中心に収益環境が改善したことなどから、今期業績見通しが足元では前年対比で10%程度の増益になっています(図表2:ブルー部分)。株価の年初来上昇率が9%程度であることを踏まえると、「(1)企業業績」の拡大が株価を大きく押し上げたことがわかります。なお、投資家心理がめまぐるしく移り変わる中、株価は乱高下しましたが、通年で「(2)成長期待」は-1%の変化でした(図表2:オレンジ部分)。さまざまなことがありましたが、投資家の将来に対する見方は足元では2013年末とあまり変わらなかったようです。

あわせて2012年から2014年の3年で見てみましょう。この期間、株価は7割程度上昇しましたが、「(1)企業業績」の増益幅も累計で60%を超えています。一方、「(2)成長期待」は3年前のアベノミクスが始まった2012年こそ10%のプラスと期待先行で上昇した印象がありますが、その後の2年はマイナスでした。アベノミクスが始まる前と比べて株価は大きく上昇しましたが、業績改善によるところが大きく、バブルの懸念は小さいといえるでしょう。

今後の株価を占う上で、「(1)企業業績」、「(2)成長期待」の動向が鍵になります。「(2)成長期待」はその時々の期待感、投資家の気分によるところが大きく、残念ながら変動を予測することが極めて困難です。一方、「(1)企業業績」は、円安や原油安を背景に増益基調が続くことが見込まれています。

2015年は、投資家の気分が高まった場合は業績拡大と相まって大きく上昇する可能性が秘められています。逆に投資家心理が冷え込んだ場合でも、業績拡大が崩れない限り、業績面からみた割安感が株価を下支えし、下落幅が限定的になるのではないでしょうか。投資家の気分に大きく依存してしまいますが、はたして2015年末に株価はいくらまで上昇、はたまた下落するのでしょうか。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【業績拡大が押し上げた2014年の株式市場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

業績拡大が押し上げた2014年の株式市場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.