- シンクタンクならニッセイ基礎研究所 >

- 住宅セクターに不安残るも賃貸、投資市場は堅調を維持-不動産クォータリー・レビュー2014年第3四半期

文字サイズ

- 小

- 中

- 大

消費税率引上げ後の落ち込み以降、国内経済には依然力強い回復がみられず、住宅市場では着工や販売、取引などが低迷している。一方、不動産賃貸、投資市場では、オフィスや住宅、ホテル、物流の幅広いセクターで賃料上昇や活発な投資活動が続いている。

1―経済動向と住宅市場

国内経済は、第2四半期の消費税率引上げ後の落ち込みを経て回復局面にあるが、依然7月以降も力強さはみられていない。個人消費の低迷が続いており、家計調査の実質消費支出は、6月に一旦持ち直したものの、7、8月には再び▲5.9%、▲4.7%とマイナス幅が広がった。消費税率引上げの影響は落ち着きつつあるが、物価上昇による実質所得の低下が個人消費を抑えている。

住宅市場については、価格上昇が進む一方、着工や販売、取引などが低迷している。依然、消費税率引上げ前の駆け込み需要に対する反動減が続き、建築コストの上昇も重荷になっている。

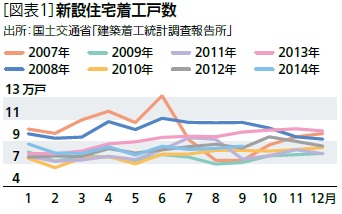

9月の新設住宅着工戸数は、7ヶ月連続で前年比マイナスとなった[図表1]。

貸家に限っては、相続税の課税対象拡大を受けた土地所有者の節税需要が強く、前年比プラスが続いていたが、建築コスト上昇の影響により、7月以降前年比マイナスに転じた。

9月の首都圏の分譲マンション新規販売戸数も3,336戸と前年比▲44%の大幅減少となった。価格上昇ペースが購買層の所得増加ペースを上回っており、販売戸数が伸び悩んでいる。

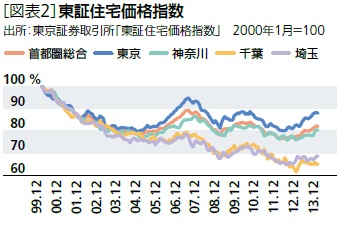

また、中古市場においても、東日本不動産流通機構(レインズ)による9月の首都圏中古マンションの平均価格は2,750万円(前年比+3.6%)に上昇し、一方、取引成約件数は前年比▲5.9%と6ヶ月連続で減少した。東証住宅価格指数についても、2012年末に底を打った後、東京を中心に上昇基調が鮮明となっている[図表2]。

2―地価動向

地価動向をみると、都市部での回復傾向が顕著となっている。国土交通省が発表した7月1日時点の基準地価は、3大都市圏(全用途)で前年比+0.8%と2年連続の上昇となった。商業地の+1.7%に続き、住宅地も+0.5%と上昇に転じた。一方、地方圏が▲1.9%と引き続き下落したため、全国平均では▲1.2%の23年連続の下落となった。

野村不動産アーバンネットによると、7-9月期(2014/10/1時点)の東京圏住宅地価は、前期比+0.4%と4四半期連続の上昇となった。

3―不動産賃貸市場の動向

1│オフィス

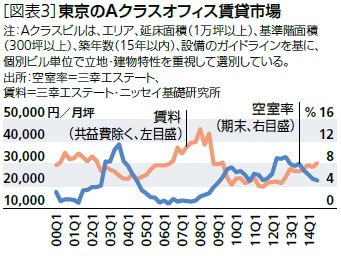

東京の賃貸オフィス市場は、2012年第4四半期の急回復以降やや足踏み状態にあったが、最近は再び回復傾向が強まりつつある。第3四半期のオフィス空室率は、Aクラスビル で5.0%(前期5.3%)、都心3区大規模ビルで4.7%(同4.8%)と改善が続いた。また、賃料についても、成約賃料データに基づくオフィスレント・インデックス は、第3四半期にAクラスビルが前期比+6.4%の30,335円と2009年第2四半期以来の3万円超えとなった[図表3]。また、都心3区大規模ビルも前期比+7.1%と大幅に上昇した。

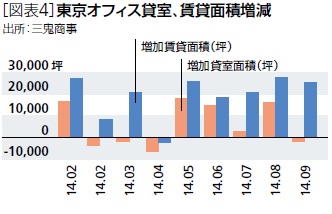

市況改善の主な要因は、テナント企業の増床などによるオフィス需要の増加である。消費税率引上げ直後の4月に減少したものの、賃貸面積は一貫して貸室面積の増加を上回るペースで増加しており、さらに、9月に貸室面積が純減するなど、需給の改善が加速している[図表4]。

2│賃貸マンション

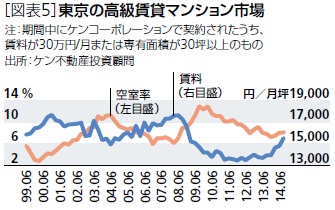

賃貸マンション市場も回復局面に入っており、東京都区部の中古マンション賃料指数は、2012年以降、シングル、コンパクト、ファミリーの全てのタイプで上昇している。

特に、高級賃貸マンションの賃料上昇が加速しており、9月末時点で前年比+11.5%となった[図表5]。東京都の外国人人口が9月に前年比+5.1%で増加するなど 、外国人の定住増加が高級賃貸マンション市場の押し上げ要因のひとつとなっている。

3│商業施設・ホテル・物流施設

商業施設に関しては、消費税率引上げ後の売上の落ち込みが収束しつつある。特に百貨店は、外国人向けの免税品売上の大幅な伸びに支えられており、9月の免税品売上高は前年比+58.2%と20ヶ月連続で過去最高を更新した。

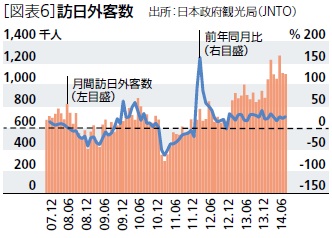

訪日外客数が2014年も堅調に増加しており、3月以降は毎月100万人超で推移している[図表6]。9月も約110万人が訪日し、前年比+26.7%の大幅増加となった。

商業施設以上に訪日外客数の影響が大きいホテル市場は、9月の客室稼働率が昨年の高い数値を上回るなど好調で、夏季の西日本全域に及んだ天候不順の影響はみられていない。ビジネス客やアジア富裕層の需要拡大を背景に、東京の主要ホテルでは軒並み客室単価引上げが実施され、また、ビジネスホテルでも観光に適した繁華街を中心に、訪日客の需要拡大を受けた客室単価引上げがみられる。

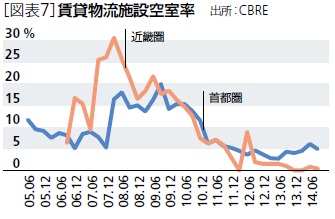

物流施設賃貸市場では、第3四半期の新規供給が1物件に限られ、需給の逼迫が続いた。CBREによると、第3四半期の大型マルチテナント型物流施設の空室率は、東京圏で4.9%(第2四半期6.1%)、近畿圏で0.4%(同0.8%)と、悪化した前期から再び改善した[図表7]。

第4四半期も、既に竣工予定の3物件がテナントを確保しており、さらなる空室率の低下が見込まれる。ただし、トラックドライバーや施設内労働者の不足が3PL事業のコストベースを押し上げており、新規供給が増加する2015年後半には需給が緩和する可能性もある。

4│J–REITおよび不動産投資市場

J-REIT市場は、オフィス市況の改善や株価上昇、金利低下などを背景に強含み、第3四半期の東証REIT指数は6月末から+4.5%の上昇となった。9月末時点の市場全体の分配金利回りは3.4%(対10年国債スプレッド2.9%)、NAV倍率は1.4倍となり、市場時価総額は初めて9兆円の大台を超えた。

第3四半期のJ-REITによる物件取得額(引渡しベース)は3,062億円、年初からの累計額は1兆906億円(前年比▲34%)となった。不動産価格の上昇(利回りは低下)で取得環境が厳しさを増すなか、J-REITの取得額は昨年比で大きく減少しているが、依然2007年当時の高い水準である。また、11/5にヘルスケア施設の投資に特化した「日本ヘルスケア投資法人」が、11/27に「トーセイ・リート投資法人」が、12/3に「積水ハウス・リート投資法人」が上場の予定で、2014年の新規上場数は6社、銘柄数は49社となる。

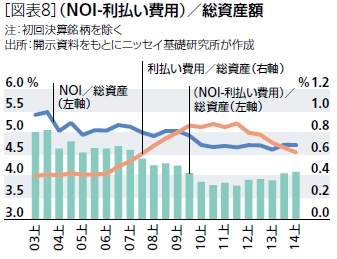

J-REITの業績は引き続き改善しており、運用不動産の賃貸事業収益(NOI、NetOperating Income)から金融機関などへの利払い費用を引いた利回り(対総資産ベース)は、2001年下期の3.8%を底に2014年上期には4.1%に上昇している[図表8]。ただし、これまでの改善は大部分が利払い費用の低下によるもので、今後はオフィス市況の改善がJ-REITのさらなる収益拡大につながるか注目される。

不動産投資市場では、引き続き活発な取引が続いている。J-REITによる物件取得は前年比で大きく減少しているが、他の投資家による物件取得は拡大している。海外資金による不動産取得額も増加しており、10月末時点で既に昨年の合計額を上回っている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

増宮 守

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【住宅セクターに不安残るも賃貸、投資市場は堅調を維持-不動産クォータリー・レビュー2014年第3四半期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住宅セクターに不安残るも賃貸、投資市場は堅調を維持-不動産クォータリー・レビュー2014年第3四半期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.