- シンクタンクならニッセイ基礎研究所 >

- 「独り勝ち」ドイツのマイナス成長の波紋

文字サイズ

- 小

- 中

- 大

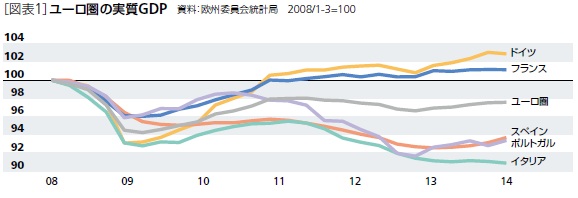

今年4~6月期のユーロ圏の実質GDPは前期比ゼロとなり、13年4~6月期からの回復が途切れた

過剰債務問題で深刻な景気後退に見舞われたスペインなど周辺国の持ち直しは続いたが、ドイツ、フランス、イタリアというユーロ圏の3大国が足を引っ張った[図表1]。

3大国のうち、フランスとイタリアは、競争力不足、財政健全化の圧力に悩まされており、不振は予想の範囲内であった。両国は不況を脱出するために構造改革を必要としている。改革を実行し、その効果が表れるまでに相応の時間を必要とする。

むしろ気掛かりなのは、これまで「独り勝ち」といわれる成長を続けてきたドイツが0.2%のマイナス成長となったことだろう。ドイツの景気拡大が、このまま途切れてしまうのであれば、ユーロ圏は牽引役を失ってしまう。

1―強いファンダメンタルズ

さいわい、ドイツの政策当局や専門家の多くは、ドイツのマイナス成長は一時的な現象と見ている。筆者も3つの理由から、ドイツ経済の減速はあっても、後退はないと考えている。

第1の理由は、4~6月期のマイナス成長は、1~3月期の暖冬の反動や、4~6月期の祝日の関係でカレンダー要因が下押し圧力となった、つまり特殊要因が働いたと考えられることだ。

第2の理由は、ドイツのファンダメンタルズが極めて強いことだ。ドイツの企業収益は好調で、失業率は東西統一後で最低水準を更新中。7月には4.9%に達した。賃金の伸び悩みは日本ばかりでなく主要先進国共通の悩みだが、ドイツは例外だ。

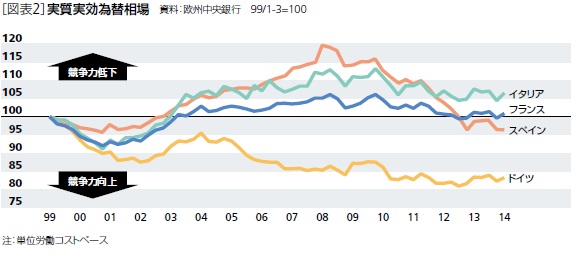

ユーロ相場の水準は、フランスやイタリアにとって割高とされるが、ドイツにとっては割安感がある。目下、フランスやイタリアは、「景気の拡大が長続きしない」、「雇用の創出力が鈍い」、「失業の増大に歯止めが掛からない」という症状に悩まされている。ドイツも90年代~2000年代前半までは同じ症状に悩まされ、「欧州の病人」と呼ばれていた。ドイツが停滞を脱する糸口となったのは、シュレーダー政権期(1998年~2005年)に実施した税・社会保障制度の改革だ。国際競争力の強化と雇用促進を目的とする包括的な改革を通じてドイツは単位労働コストの割高感を解消した。他方、フランスやイタリアでは単位労働コストが上昇し続けた。その結果、貿易相手国とのインフレ格差で調整した実質実効為替相場を見ると、ドイツとフランス、イタリアには大きな開きが生じている[図表2]。実質実効為替相場を見ることによって、なぜドイツがユーロ高に強く、フランスとイタリアがユーロ高に弱いのかがはっきりする。この数年で労働市場改革を果敢に進めたスペインの競争力が急回復し、イタリアやフランスの圧力になっていることもわかる。

第3の理由は政策環境もドイツにとっては追い風となることだ。ドイツは財政赤字をすでに解消しており、フランスやイタリアのように財政緊縮の圧力に悩まされていない。

加えて、欧州中央銀行(ECB)が、9月から最長4年のターゲット型長期資金供給(TLTRO)を、10月には資産担保証券(ABS)などの買入れを開始し、金融緩和を一段と強化する。一部にはドイツの過熱を心配する声もあるほどだ。

2―重石となる対ロシア関係の悪化

ウクライナを巡るロシアとの関係の悪化による失速のリスクはどうみるべきだろうか。

欧州連合(EU)は、今年3月のクリミア併合以来、米国に歩調を合わせる形で対ロシア制裁を実施してきた。さらに、7月のウクライナ上空でのマレーシア航空機の撃墜事件後、ロシアが、事件に関わったと見られる東部の親ロシア武装勢力への支援を継続しているとの理由から制裁のレベルを引き上げた。一方のロシアは、事件の責任はウクライナ政府にあるとの立場であり、欧米の圧力への対抗措置としてEUなどからの1年間の農産物輸入禁止を決めた。

ドイツのロシア向け輸出は、EUが制裁のレベルを引き上げる前の14年1~5月期の段階で前年同期比マイナス15%も減少している。ロシア経済の減速やルーブル安も響いた。

代表的なサーベイ調査であるIfo企業景況感指数は、その後の事態の悪化を織り込んで、特に6カ月先の見通しに関する指数が大きく低下している[図表3]。

ただ、ロシアとの関係悪化が、ファンダメンタルズが良好なドイツ経済の基調を変えることは本来は考え難い。

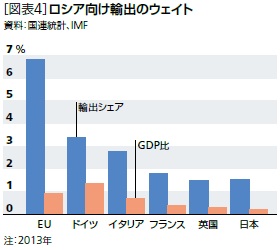

ドイツにとってのロシア市場は、輸出総額に占めるシェアで3.4%、対GDP比では1.3%に過ぎない。他の欧州主要国に比べれば高いが[図表4]、ドイツにとって域外では米国や中国の方がロシアよりも遥かに大きな市場である。米国経済は順調な回復が期待され、中国経済も安定成長が期待されることは、対ロシア輸出減少の影響を緩和する見通しだ。縮小が続いた域内経済も、フランスとイタリアは不況が続くが、債務危機による混乱は脱し、少なくとも下げ止まってはいる。

また、EUとロシアが制裁と報復の応酬に踏み込んだとは言っても、対象範囲が絞り込まれていることも直接的な影響は限定的とみる理由だ。EUが7月に決めた追加制裁は対象を個人中心から国営銀行の資金調達や、軍事関連、エネルギー関連に拡大した。それと同時に対ロシア・ビジネスに深刻なダメージが生じないよう、8月1日以降の新規取引のみを対象とすることや、天然ガス関連を対象外とするなど、「抜け穴」が設けられた。

EUの制裁品目に、ロシアが報復措置として導入した農産物輸入禁止措置の対象品目を加えても、ドイツが被る影響はGDP比で0.03%程度に留まる。

3―さらなる事態悪化、マインド萎縮、中東欧経由の影響には目配りを

ファンダメンタルズや経済データを見る限り、地政学的要因でドイツが失速するリスクは限られるはずだ。

しかし、今後のウクライナ情勢とロシアの対応次第で、EUとロシアの制裁と報復の応酬が止まらず、影響が広がるおそれはある。

また、ウクライナを巡るロシアとの関係悪化が企業マインドに及ぼす影響も気掛かりだ。稼動率の水準などからは設備投資の拡大が期待されるものの、マインドの萎縮が重石となって下振れるおそれがある。

9月5日、ウクライナ政府と親ロシア派の武装勢力と停戦合意が成立した。EUは合意の遵守状況を見極め、追加制裁の取り扱いを決める構えだ。事態の安定に向けた歩み寄りが望まれる。

今以上の事態の悪化は回避されるとしても、影響が長期にわたるリスクもある。冷戦終結以降、ドイツは中東欧と結び付きを強めたが、中東欧は押し並べてロシアと関係が強い。ウクライナ問題を契機とするロシア・ビジネスの見直しの影響を中東欧が受け、その間接的な影響がドイツに及ぶ経路にも目を配る必要があるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分 -

2024年04月17日

貿易統計24年3月-1-3月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「独り勝ち」ドイツのマイナス成長の波紋】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「独り勝ち」ドイツのマイナス成長の波紋のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.