- シンクタンクならニッセイ基礎研究所 >

- プロの技術をご家庭へ-基礎から学ぶスマートベータ

文字サイズ

- 小

- 中

- 大

1―はじめに

近年、株式投資で急速に注目度が高まっているスマートベータは個人にも浸透する可能性がある。「もしファイナンス界に流行語大賞があれば、間違いなく2013年の大賞」とまで言われるスマートベータとはどんなものか。便利なツールだが使い方にはちょっとしたコツがある。

1│“スマート”と“ベータ”って?

噛み砕いていえばTOPIXなど株価指数の収益率(騰落率)を“ベータ”、これを上回ったり下回った分を“アルファ”と呼ぶ。よりシンプルに「ベータ=株価指数」と考えてもよいだろう。

英語標記すると“Smart Beta”なので「賢い指数」とでも訳せばよいだろうか。では何が賢いのか。機関投資家が株式投資のベンチマーク(運用成果の評価基準)に用いるTOPIXなどには問題点があり、スマートベータはこれを改善できるとされる。

2│従来型の指数と何が違うのか

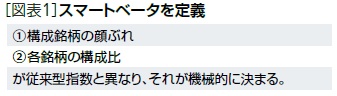

スマートベータに明確な定義はないが、ここではあえて定義してみたい。

まず指数を構成する銘柄だが、TOPIXが「東証一部全て」であるのに対して、スマートベータは「企業規模」、「配当」、「経営クオリティ」など何らかの戦略で銘柄を選別する。

次に各銘柄の構成比(ウェイト)については、TOPIXが時価総額(=株価×株式数)に比例する一方、スマートベータは「売上高」や「リスク」などの大きさで決めるか、時価総額を使う場合でも1銘柄あたりのウェイトに上限を設ける(TOPIXは上限なし)。

このように、構成銘柄と構成比を従来型指数と違えることによって、より“Smart”であることを目指した指数がスマートベータである。

2―スマートベータ登場の背景

1│従来型指数(TOPIX等)の問題点

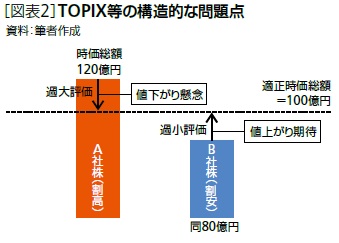

スマートベータが登場した背景のひとつは、既存指数の構造的な問題だ。TOPIXなどは時価総額の大きな銘柄ほど指数構成比も大きい。そのため、真の企業価値は全く同じでもたまたま株価が高くなっている“割高銘柄(A社株)”を多く組入れ、反対に株価が過小評価されている“割安銘柄(B社株)”を少ししか組み入れない。

ところが、A社株は値下がりが懸念される一方、B社株は値上がり期待がある。従って時価総額で構成比を決めるのは矛盾しているとの指摘がある(図表2)。

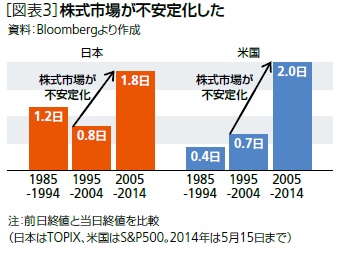

2│金融危機、株式市場の不安定化

2008年のリーマンショックをきっかけとする世界的な金融危機で、株式投資家は「本当にこんな運用を続けていてよいのか」という疑問を抱いた。

また、図表3のように株式市場の不安定性増大もある。1日に株価が±4%以上変動したのは、2004年以前は100日に1回程度であったが、直近10年は約2倍に増えた。米国でも急増しており、株式市場が不安定化した様子がみられる。

市場のこうした変化は「ポートフォリオ(保有資産)の値動きを抑えたい」という投資家ニーズを顕在化させ、最小分散ポートフォリオ(スマートベータの一種)の知名度を高めた。

3│欧州で火が点いたきっかけ

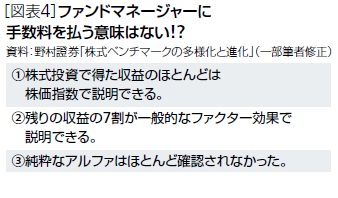

3人の学者がノルウェー政府年金基金の資産運用を評価し、「ファンドマネージャーに手数料を払って株式投資を委託する意味は乏しい」とも解釈できる衝撃的な結論を発表した(図表4)。これが欧州でスマートベータ普及の契機になったとされる。

日本株を例に説明すると、まず「(1)株価指数」はTOPIXだと思えばよい。ETFなどに投資すればTOPIX並みの収益を得ることは個人でも容易だ。

次に「(2)残りの収益」とはTOPIXを上回った分を指している。TOPIXを上回ることは決して簡単ではないが、上回った分の7割が一般的なファクターで説明可能、つまり“プロなら簡単に真似できる”ことを示唆している。

そして「(3)純粋なアルファ」、即ちファンドマネージャーの付加価値はほとんど無かったと結論付けている。

この報告書には賛否両論あるものの、「プロなら簡単に真似できる」のだとすれば、これまでアクティブ・ファンドに手数料を払い過ぎていたことになりかねない。より安い手数料で同じような運用成果を得られる可能性があるなら投資家が関心を持つのは当然だ。

3―スマートベータの収益特性

1│長期的にはスマートベータが従来型指数の収益性を上回った

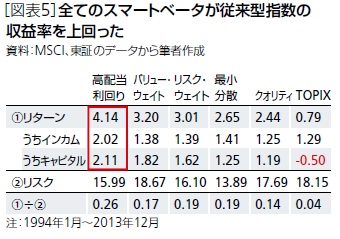

最後に、スマートベータの収益特性を確認しよう。ここではMSCIファクター指数シリーズを分析対象とした。

図表5は過去20年間のリターンとリスクである(年率)。比較のためTOPIXも併記した。リターンが最も高いのは高配当利回り指数の年率4.14%、次いでバリュー・ウェイト指数の同3.20%となった。そして、過去20年の平均では全てのスマートベータがTOPIXを上回った。

ここでリターンをインカムリターン(配当とその再投資による収益)とキャピタルリターン(株価の値上がり益)に分けてみよう。まずインカムリターンは、高配当利回り指数だけが2%を超えているが、これは当指数のコンセプトなので驚くことではない。注目すべきはキャピタルリターンも同指数が最も高い点だ。

この理由は次のように考えられる。高配当利回り指数は組入銘柄を選定する際に収益性や財務体質も考慮するほか、配当性向が極端に高い“背伸び配当銘柄”を除外しているので、いわゆる優良企業が多く含まれるだろう。しかも配当利回りが高いということは株価が実力よりも低く評価された“真の割安株”の可能性が高い。このため過小評価された株価が修正される過程でキャピタルリターンも高くなったと推測される。

4―まとめ

スマートベータは年金運用で急速に注目度が高まった。その背景には、従来型指数の構造的な問題、株式市場の不安定化、アクティブ運用に対する期待低下などが挙げられる。

これまで様々なスマートベータが開発されてきたが、収益特性はおしなべて長期的に従来型指数よりも優れている可能性が示唆された。

今後もスマートベータの優位性が継続するなら、プロだけでなく個人にも有益なツールとなろう。例えば、TOPIXや日経平均に連動するインデックス・ファンドから複数のスマートベータ型のファンドに乗り換えると長期的に高い収益を得られるかもしれない。

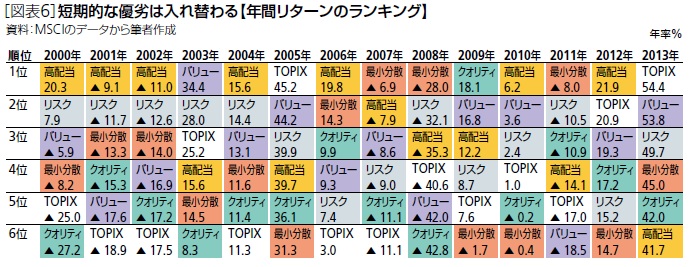

留意すべきは“複数の”と“長期的には”という点だ。図表6に示したように、毎年の収益率の順位は大きく入れ替わる。例えばNISA口座に定められた5年間で投資する場合はスマートベータの中から“最良の1本”を探すことはあまり意味を持たない。複数を組み合わせてリターンの安定化を図ることが賢明となろう。

一方、確定拠出年金(日本版401k)のような長期投資の場合は、“高配当”や“バリュー・ウェイト”に絞って投資する方法も考えられる。

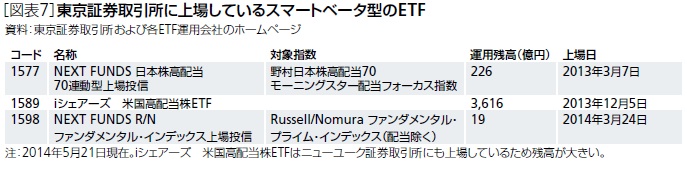

しかし、現在のところ個人が購入可能なスマートベータの商品は決して多くない(図表7)。自動車のF1レースで磨かれた技術がいずれ自家用車に応用されるように、個人投資家にもスマートベータの認知度の高まりと金融商品の多様化という流れが起きるか、引き続き注目したい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【プロの技術をご家庭へ-基礎から学ぶスマートベータ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

プロの技術をご家庭へ-基礎から学ぶスマートベータのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.